Le Groupe Signal offre un aperçu exhaustif des tendances sur les marchés du vrac sec et des pétroliers qui ont tous deux défini 2021, et offre un aperçu de ce qui pourrait être en magasin pour 2022 et au-delà.

À l’aide des données de Signal Ocean, https://www.thesignalgroup.com/signal-ocean-platform donne les informations nécessaires pour analyser les tendances et les changements des principales tailles de navires sur le marché du fret sec et pétrolier pour 2021. À la même époque l’année dernière, Signal Le groupe a analysé les effets de la pandémie de coronavirus sur la navigation commerciale en mettant l’accent sur les pétroliers sales – VLCC, les pétroliers propres – LR2 et secs – Capesizes.

Avec la fin de 2021, les yeux mondiaux sont tournés vers Omicron et s’il réduira considérablement ou non la croissance économique. L’économie mondiale ne connaîtrait qu’une croissance de 0,7% au cours des trois derniers mois de l’année, selon les estimations de Bloomberg, soit la moitié de la croissance du trimestre précédent et inférieure au taux d’environ 1% d’avant la crise.

À sec – Vue d’ensemble et navires plus petits

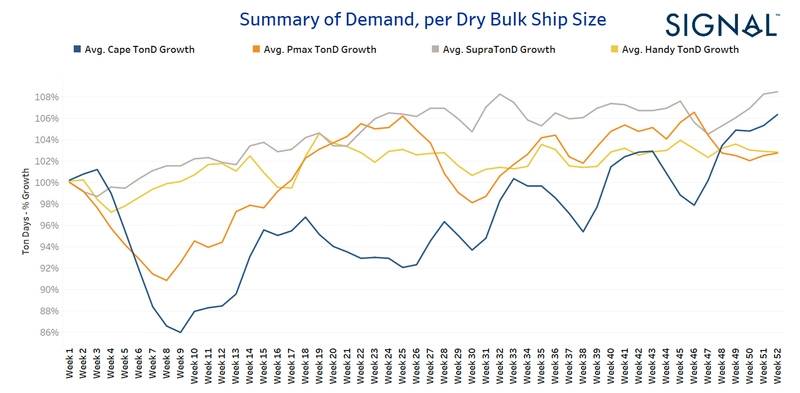

Le grand défi pour l’évolution de la demande maritime de navires secs est la performance de l’économie chinoise. Signal Ocean a estimé la croissance de la demande en tonnes-jours pour cette année par principale taille de navire de vrac sec et il envisage une nette tendance à la hausse pour le segment Capesize (graphique 1), qui a stimulé le sentiment des taux de fret Capesize en octobre au plus haut niveau depuis 2009. La question est maintenant qu’en est-il de 2022 ? Il y a quelques premières indications signalant une expansion plus faible de la croissance de la Chine, la deuxième économie mondiale, qui influencera l’évolution de la demande de transport maritime pour les navires Capesize. Le consensus du marché est que la croissance de l’économie chinoise variera de 5% à 5,5% en 2022.

Graphique 1 : Données de l’océan Signal| Graphiques secs, tonnes, demande en tonnes-jours % de croissance, année 2021, par trimestre et par mois

Graphique 1 : Données de l’océan Signal| Graphiques secs, tonnes, demande en tonnes-jours % de croissance, année 2021, par trimestre et par mois

Pétroliers – Demande de brut et de produit

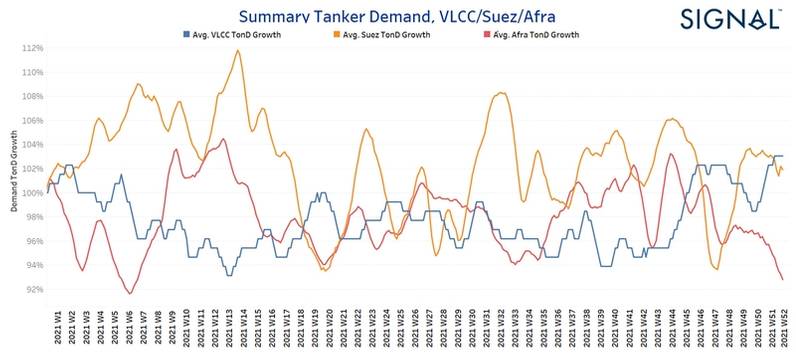

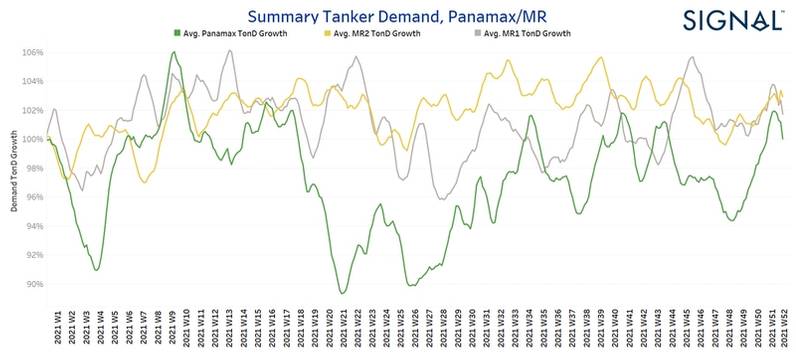

2021 se termine par une reprise significative de la demande de Very Large Crude Carriers (VLCC), alors que le dernier trimestre a été marqué par des mouvements à la baisse pour les navires Suezmax et Aframax (graphique 2). Dans le segment des produits, la demande donne des signes de ralentissement, le mois de décembre se terminant à des niveaux inférieurs aux niveaux du début du quatrième trimestre. Il convient de mentionner que la taille des navires MR1 maintient une croissance solide alors que nous nous dirigeons vers les prochains jours de la nouvelle année (graphique 3). Le défi de la croissance de la demande maritime de brut et de produits pour la croissance à venir de la demande en tonnes-jours est l’augmentation quotidienne actuelle des cas de covid. Il y a des craintes de l’impact de la variante Omicron sur la demande de pétrole avec l’EIA, l’OPEP et l’US Energy Information Administration concluant à différentes positions d’estimations pour l’année prochaine. Dans le rapport sur le marché du pétrole (OMR) de décembre, l’AIE a estimé que la demande mondiale de pétrole augmenterait de 5,4 mb/j en 2021 et de 3,3 mb/j en 2022, lorsqu’elle reviendra aux niveaux d’avant la pandémie à 99,5 mb/j.

Graphique 2 : Données de l’océan Signal| Pétroliers de brut, graphiques en tonnes, croissance de la demande en tonnes-jours, année 2021, par trimestre et par mois

Graphique 2 : Données de l’océan Signal| Pétroliers de brut, graphiques en tonnes, croissance de la demande en tonnes-jours, année 2021, par trimestre et par mois

Graphique 3 : Données de l’océan Signal| Produits pétroliers, graphiques en tonnes, croissance de la demande en tonnes-jours, année 2021, par trimestre et par mois

Graphique 3 : Données de l’océan Signal| Produits pétroliers, graphiques en tonnes, croissance de la demande en tonnes-jours, année 2021, par trimestre et par mois

Droits d’auteur : Kalyakan/AdobeStock

Droits d’auteur : Kalyakan/AdobeStock

Taux de fret

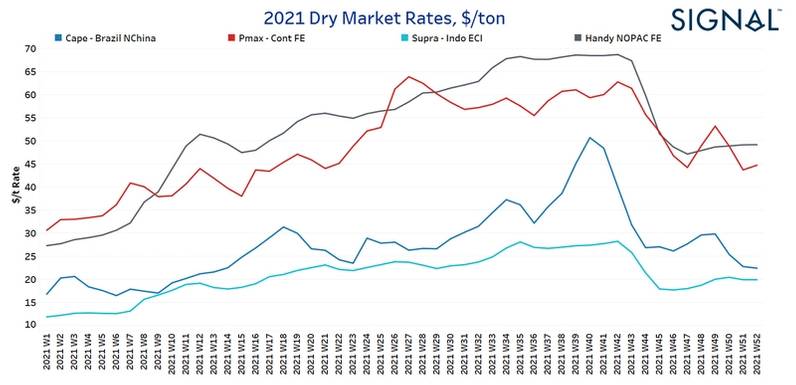

L’évolution des taux du marché sec pour l’année en cours, graphique 4, est sans aucun doute l’une des plus rentables que les armateurs de vrac sec aient connue ces derniers temps, avec des taux après la fin de la saison estivale atteignant des sommets en 10 ans. Ce fut une année pour les navires Capesize et Panamax, mais elle s’est terminée par une année de meilleures performances pour les petits navires. Le segment Handysize a montré des signes de rebond solide au cours des dernières semaines de décembre, alors que les navires Capesize et Panamax sont confrontés à des vents contraires constants dans le mouvement haussier des taux. Les craintes d’une croissance économique chinoise plus faible et les réductions en cours des productions d’acier pour un avenir plus vert posent un sérieux défi sur l’euphorie des revenus pour les grands navires. La crise énergétique en Chine qui est survenue soudainement en novembre avec un volume important d’importations de charbon indonésien a stimulé le sentiment des taux Panamax, cependant, le problème semble maintenant résolu et les revenus des navires montrent plus de volatilité vers des niveaux plus bas.

Graphique 4 : Données de l’océan Signal| Tarifs du marché sec, $/tonne, par taille et itinéraire de navire principal de vrac sec

Graphique 4 : Données de l’océan Signal| Tarifs du marché sec, $/tonne, par taille et itinéraire de navire principal de vrac sec

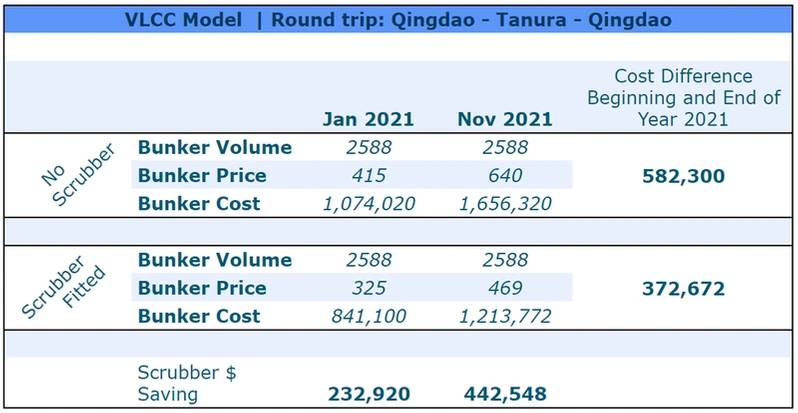

Prix des bunkers

Par rapport aux turbulences de 2020, cette année a été relativement simple pour les prix des soutes – ils n’ont vraiment progressé que dans un sens – à la hausse. En janvier 2021, les prix du VLSFO à Singapour ont commencé à environ 415 USD par MT et ont atteint 640 USD à la fin novembre, ce qui représente des gains de plus de 50 % avant de chuter à 600 USD par MT en raison des craintes suscitées par Omicron d’une ralentissement économique. Cependant, l’écart entre les qualités de mazout à haute et basse teneur en soufre est plus intéressant, car le monde a tenté de revenir à la normale après les turbulences de 2020. avant d’augmenter à 120 $ US d’ici l’été, puis de s’élargir à près de 200 $ US au début de décembre. En termes réels, cela signifie que les coûts de voyage des compagnies maritimes ont augmenté de 50 % en 2021 et que les navires équipés de laveurs ont bénéficié de plus d’avantages en termes de coûts au fil de l’année.

Tableau 1 : Source de données| La plate-forme Signal Ocean

Tableau 1 : Source de données| La plate-forme Signal Ocean

Que dit cette année pour 2022 ?

Dans l’ensemble, identifier la classe de navire gagnante de 2021 n’est pas une tâche facile. On se souviendra de 2021 pour le rebond exceptionnel qu’ont connu les vraquiers Capesize secs. Il ne faut pas oublier non plus le changement d’élan pour les grands navires de transport de brut et les moments de pointe importants dans les pétroliers de produits LR2. L’évolution de la demande, en tonnes-jours, soutient une bonne dynamique des taux de fret pour les vraquiers Capesize, alors que les pétroliers vont faire face à l’impact des craintes de la variante Omicron sur la demande. Cependant, la tendance de l’offre de décembre soutient la reprise progressive des taux de fret des pétroliers. La question de la congestion des ports chinois semble rester d’actualité pour les premiers jours de la nouvelle année et déterminera l’évolution des taux de fret sec. Enfin, la crise énergétique avec les efforts chinois pour décarboner leur secteur électrique a déclenché un débat intense ces derniers jours sur la sécurisation de la transition énergétique et les changements sur le paysage de la demande et des prix des combustibles.