L’augmentation de la demande de fret maritime par conteneurs à la suite de la pandémie a entraîné une amélioration significative des perspectives de capacité des terminaux mondiaux, mais cela pourrait ne pas être suffisant pour soutenir les niveaux de trafic prévus, selon le dernier rapport annuel sur l’examen et les prévisions des opérateurs de terminaux à conteneurs mondiaux publié par le cabinet de conseil en expédition mondiale Drewry.

Crédits image: DrewryShipping – Twitter

L’enquête annuelle de Drewry auprès des principaux opérateurs de terminaux au monde révèle la résilience du secteur aux chocs externes. Les volumes, dans l’ensemble, étaient en baisse, mais les bénéfices l’étaient moins, les opérateurs agissant rapidement pour contrôler les coûts. Les dépenses d’investissement ont été maîtrisées en 2020, mais les perspectives se sont nettement améliorées.

Eleanor Hadland, auteur du rapport et analyste principale de Drewry pour les ports et les terminaux, a déclaré : « La vigueur de la reprise de la demande, aidée par des niveaux élevés de liquidité sur le marché financier, a permis aux opérateurs d’avancer leurs plans d’investissement, ce qui a entraîné une perspectives de capacité plus fortes après la pandémie. »

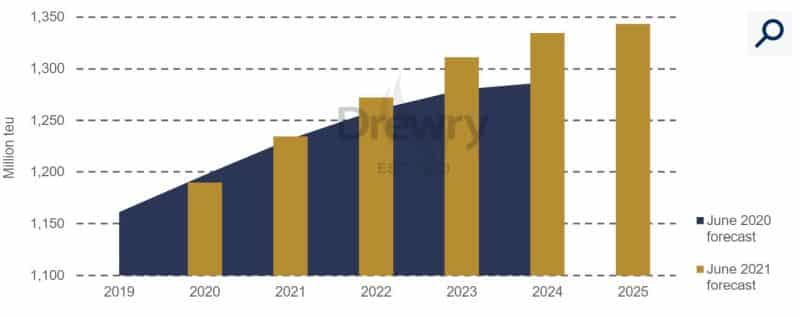

Modifications des prévisions de capacité portuaire mondiale de Drewry

Source : Drewry’s Global Container Terminal Operators Annual Review and Forecast 2021/22

La capacité mondiale des ports à conteneurs devrait augmenter en moyenne de 2,5% par an pour atteindre 1,3 milliard d’evp en 2025. La demande mondiale devant augmenter en moyenne de 5% par an au cours de la même période, les taux d’utilisation moyens augmenteront par rapport aux 67 actuels. % à plus de 75 %. Alors que 75 % d’utilisation au niveau d’un port ou d’un terminal n’est pas suffisamment élevé pour être une préoccupation majeure, au niveau mondial, cette attente de resserrement de la capacité portuaire sur un marché en proie à la congestion due aux déséquilibres de la chaîne d’approvisionnement est une source de préoccupation.

La majorité de la capacité supplémentaire prévue sera livrée dans les terminaux existants, les projets entièrement nouveaux restant toujours une faible priorité pour la plupart des opérateurs mondiaux. Il y a moins de projets d’automatisation entièrement nouveaux dans le pipeline, mais la modernisation des terminaux existants est en augmentation. Les principaux opérateurs investissent également dans la numérisation, conscients que cela peut augmenter la vitesse de circulation des boîtes dans leurs installations. Les plateformes commerciales neutres telles que Trade Lens et GSBN utilisent la technologie blockchain pour rationaliser les flux réglementaires et financiers associés à la cargaison.

« L’amélioration du flux de marchandises est essentielle », a ajouté Hadland. « Si, grâce au déploiement de la technologie basée sur la blockchain, les GTO peuvent atteindre des volumes plus élevés sur la même base d’actifs, cela entraînera un meilleur retour sur investissement. »

Les fusions et acquisitions ont également fait preuve de résilience, les opérateurs mondiaux de terminaux (GTO) et les investisseurs financiers restant actifs sur le marché. Un certain nombre de transporteurs ont continué à céder des actifs, préférant sécuriser les niveaux de capacité et de performance via des accords de service de terminaux à long terme. Le secteur financier reste un investisseur volontaire, attiré par des cash-flows stables à long terme, surtout si le vendeur fournit une garantie de volume.

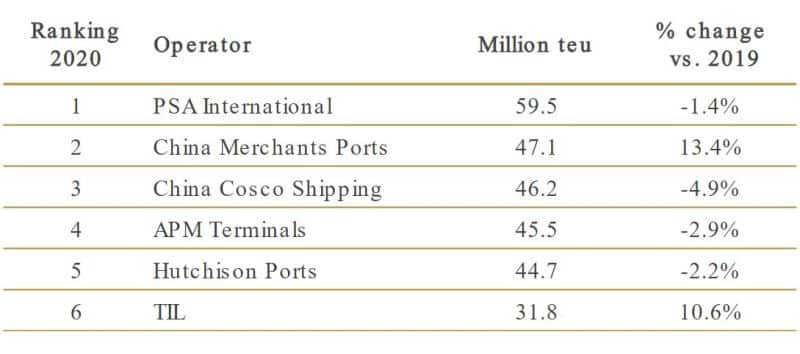

En ce qui concerne 2020, le groupe de 21 sociétés classées par Drewry comme GTO n’a pas été à l’abri des défis de marché imposés par Covid-19, avec des volumes combinés ajustés en fonction des capitaux propres en baisse de 0,8% par rapport à une réduction globale de la manutention portuaire de 1,2%. Ces principaux opérateurs traitent désormais plus de 49 % des volumes portuaires mondiaux sur une base ajustée en fonction des capitaux propres, contre 45,6 % en 2015.

China Merchants Ports est passé à la deuxième place du classement Drewry en 2020, après une augmentation de 13,4% des volumes ajustés en fonction des capitaux propres. La croissance des volumes est due aux participations de la société dans d’autres opérateurs – Terminal Link, la JV CMA CGM / China Merchants, a acquis huit terminaux à la fin du 1T20 de CMA Terminals, ce qui a donné un coup de pouce majeur, ainsi qu’une contribution accrue de Liaoning Port Group et de Ningbo Zhoushan Compagnie portuaire.

TIL a également enregistré une forte croissance en 2020, grâce à l’expansion de son portefeuille et à de solides performances dans un certain nombre de grands ports.

Principaux opérateurs de terminaux mondiaux/internationaux, débit ajusté en fonction des capitaux propres, 2020

Source : Drewry’s Global Container Terminal Operators Annual Review and Forecast 2021/22

Référence: drewry.fr

Vous recherchez des ressources maritimes pratiques mais abordables ?

Consultez les guides numériques de Marine Insight :

eBooks pour le département Deck – Des ressources sur une variété de sujets liés aux machines et aux opérations de pont.

eBooks pour le département des moteurs – Des ressources sur une variété de sujets liés aux machines et aux opérations de la salle des machines.

Économisez gros avec les packs combinés – Des packs de ressources numériques qui vous aident à économiser gros et sont accompagnés de bonus gratuits supplémentaires.

eBooks sur les systèmes électriques marins – Ressources numériques sur la conception, la maintenance et le dépannage des systèmes électriques marins