Poussée par la crise énergétique actuelle, l’activité d’utilisation et d’attribution des semi-submersibles travaillant en mer du Nord s’est améliorée cette année. Cependant, Westwood Global Energy, une société d’études et de conseil sur le marché de l’énergie, a souligné que les perspectives de la demande pour 2023 sont « sans intérêt » car davantage de plates-formes pourraient quitter la région à la recherche de contrats à long terme et de tarifs plus élevés.

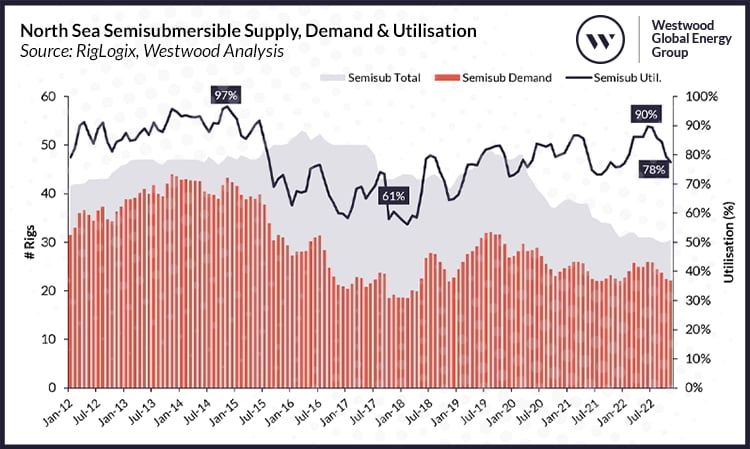

À la suite d’un manque prolongé de demande, en particulier dans le secteur britannique plus mature, le la mer du Nord l’approvisionnement en semi-submersibles a diminué de 36 % ou de 17 unités entre janvier 2015 et novembre 2022, comme l’a révélé Westwood jeudi. Avec une utilisation plus élevée observée au printemps et en été et une utilisation plus faible pendant les mois météorologiques plus rigoureux, le marché des semi-submersibles reste saisonnier.

Cependant, ce segment de plate-forme a atteint des engagements utilisation de 90 pour cent en juillet 2022, soit le chiffre le plus élevé enregistré depuis juin 2015 au sein de la région, indique l’acteur des études de marché de l’énergie. Avec l’arrivée de l’automne, la demande a par la suite diminué et l’utilisation se situe maintenant à seulement 78 %, avec neuf unités actuellement inactives, dont deux sont stockées à froid.

Davantage de gréements mettent les voiles vers d’autres régions

Westwood a souligné que Europe du Nord-Ouest est à la traîne par rapport à de nombreuses autres régions du monde, qui enregistrent désormais des taux d’utilisation des appareils de forage constants et constants de l’ordre de 90 %. En conséquence, davantage de plates-formes quittent ou font l’objet d’offres en dehors de la région pour de nouveaux contrats avec des durées plus longues et un potentiel de tarif journalier plus élevé. Il en va de même pour le segment des auto-élévatrices de la mer du Nord.

En ligne avec cette, Innovateur insulaire et Bollsta en haute mer rigs restants pour de nouvelles campagnes dans Afrique plus tôt cette année. Westwood a révélé que des rumeurs suggèrent qu’une troisième unité devrait partir pour l’Afrique l’année prochaine, tandis qu’une autre pourrait reprendre une campagne en Australieà partir du second semestre 2023.

Alors que la nouvelle contraction de l’offre contribuera à soutenir l’utilisation à court terme, elle pourrait poser des problèmes de disponibilité plus tard si la demande reprend, ce qui, selon Westwood, pourrait être le cas à partir de début 2024.

En outre, il y a eu une légère augmentation du nombre de jours contractuels pour les semi-submersibles en mer du Nord et les nouveaux contrats depuis le début de l’année totalisent 7 399 jours de forage – Norvège représentant 5 661 jours et le ROYAUME-UNI pendant 1 738 jours – ce qui est le plus élevé en un an depuis 2018 (7 592 jours) et le troisième plus élevé depuis 2012, lorsque 20 993 jours d’arriérés ont été sécurisés dans la région. Avec moins de six semaines restantes dans l’année, d’autres montages pourraient encore être effectués, et le total pourrait encore augmenter, a souligné le fournisseur d’études de marché de l’énergie.

Au cours du troisième trimestre 2022, le marché des semi-submersibles en mer du Nord a fixé 3 899 jours de carnet de commandes, ce qui est « le plus grand nombre de jours fixes au cours d’un seul trimestre depuis 2012. » Westwood a souligné que la durée moyenne des contacts est également en augmentation et se situe actuellement à 264 jours depuis le début de l’année, ce qui est également la plus longue depuis 2012.

De plus, la société a expliqué que les récents montages ont montré un mouvement à la hausse des taux journaliers. Ceci est illustré par les indications selon lesquelles Transocéan Norge pourrait gagner un taux journalier moyen de 408 000 $ dans le cadre d’un nouvel accord avec Wintershall Dea et OMV en Norvège – en supposant que toutes les approbations de projets sont données – tandis que les sources du marché suggèrent un montage récent pour Transocéan Barents dans le secteur britannique sera supérieur à 300 000 $ par jour, a souligné Westwood.

Faible demande semi-sub sur les cartes pour 2023

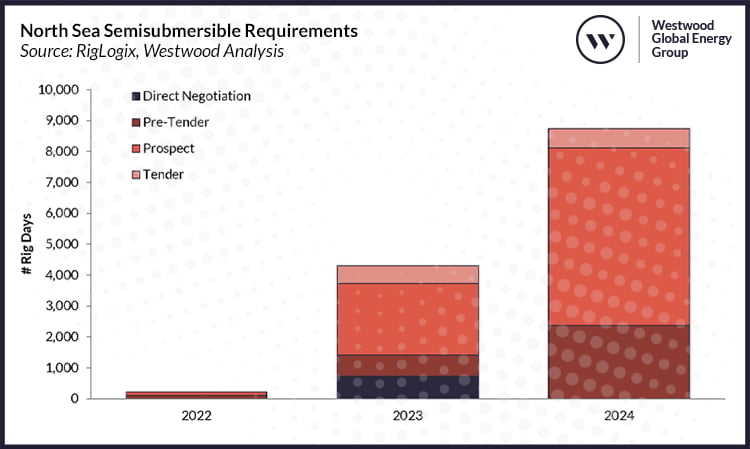

D’autre part, 37 % du carnet de commandes attribué jusqu’à présent cette année ne commencera pas avant au moins 2024 et la demande exceptionnelle visible actuelle pour les semi-submersibles de la mer du Nord en 2023 « Ça n’a pas l’air si prometteur. »

Westwood a en outre expliqué que RigLogix enregistre actuellement un peu moins de 2 000 jours de demande en suspens pour des travaux susceptibles d’être attribués en 2023, consistant en des pré-appels d’offres, des appels d’offres et des négociations directes. En outre, il existe une demande potentielle pour environ 2 300 jours de travail supplémentaires qui n’ont pas encore fait l’objet d’un appel d’offres.

La société a souligné que cette demande en cours équivaut à un total d’un peu plus de 4 260 jours de travail potentiel, soit près de 64 % de moins que les perspectives de demande visible pour 2024. De plus, la durée moyenne du contrat de cette demande en cours n’est que de 171 jours, environ 43 % de moins que le chiffre actuel de cette année.

Les perspectives de Westwood pour 2024 montrent que l’entreprise s’attend à voir plusieurs nouveaux développements norvégiens progresser en raison des incitations fiscales que le gouvernement a mises en place en 2020. Pendant ce temps, il existe une variété de campagnes britanniques à plus long terme susceptibles de démarrer, consistant à brancher et des travaux d’abandon (P&A) ainsi que des projets de développement.

Sur la base des recherches de Westwood, il y a quatre semi-submersibles dans la région qui sont actuellement disponibles gratuitement et clairement, mais comme mentionné précédemment, deux d’entre eux devraient se mobiliser pour travailler dans de nouvelles régions et les deux autres seraient en lice. pour de nouvelles offres au Royaume-Uni. La société a également ajouté qu’il y a quatre unités supplémentaires qui pourraient devenir disponibles en 2023 – si des extensions ou de nouveaux travaux ne sont pas sécurisés – ainsi qu’une poignée d’autres unités qui pourraient se déplacer dans la mer du Nord à partir de Chine, Canadaet d’autres régions si la demande l’exige.

Gardant cela à l’esprit, Westwood conclut que les fondamentaux du marché au sein de ce segment montrent un potentiel de resserrement du marché, mais probablement pas avant 2024, à moins qu’une nouvelle demande pour 2023 n’émerge. Cela dépendra d’autres facteurs, tels que la réponse à la hausse supplémentaire de l’impôt exceptionnel sur les bénéfices pétroliers et gaziers britanniques, ainsi que des plans du gouvernement norvégien pour supprimer progressivement son programme d’allégements fiscaux qui a été introduit dans le cadre de sa réponse au Covid. -19 crise en 2020.

Thérèse Wilkie, Directeur de recherche – RigLogix, a déclaré : «Jusqu’à ce que le marché se resserre, Westwood pense que les entrepreneurs en forage continueront d’évaluer les opportunités pour leurs actifs en environnement difficile dans d’autres régions où des opportunités à plus long terme et plus fructueuses apparaissent, ce qui pose quelques questions: une fois hors du marché, combien de temps cela durera-t-il? prendre pour que ces gréements retournent en mer du Nord ?

« Si la demande continue effectivement de croître à partir de 2024, y aura-t-il suffisamment d’offre pour la couvrir ? Et combien les opérateurs seront-ils prêts à payer pour sécuriser les actifs de forage pour leurs campagnes dans un marché considérablement plus serré ? »