Tout au long de la première moitié de l’année, les discussions sur un nouveau super cycle du vrac sec ont été sur de nombreuses lèvres alors que les prix des matières premières ont atteint des sommets pluriannuels. Les taux de fret et la valeur des navires ont également augmenté, mais bien qu’ils dépassent les prix observés pendant la majeure partie des années 2010, ils restent bien en deçà des niveaux de super cycle.

« Les prix des produits de base ont fait leur retour et oscillent autour ou au-dessus des niveaux de 2007 et 2008. Cela a alimenté les discussions sur un super cycle des matières premières. Cependant, bien que les taux de fret de vrac sec et la valeur des navires soient actuellement élevés par rapport aux 10 dernières années, ils sont très loin des bénéfices observés au cours de la période 2007-2008 et rien ne laisse penser qu’ils se dirigent dans cette direction », déclare Peter Sand, BIMCO Analyste en chef des expéditions.

Les taux de fret sont élevés. Mais pas super cycle élevé

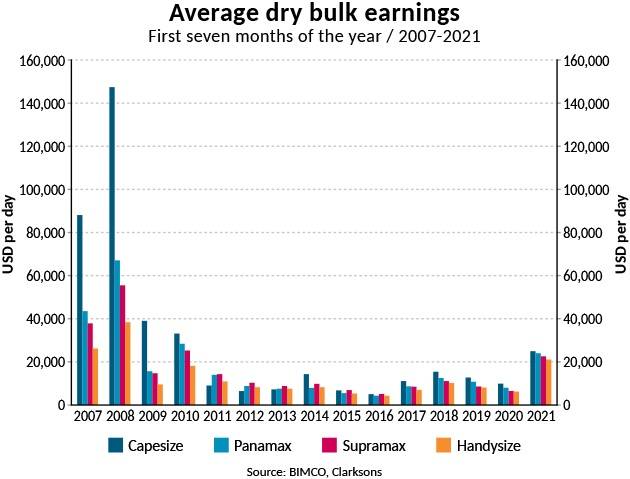

Par rapport aux 20 dernières années, les taux de fret ont été élevés au cours des sept premiers mois de 2021, toutes les tailles de navires atteignant en moyenne des revenus supérieurs à 20 000 USD par jour. Cependant, par rapport aux sept premiers mois de 2007 et 2008, les taux actuels sont encore très inférieurs.

Au cours des sept premiers mois de cette année, les taux Capesize ont atteint en moyenne 24 970 USD par jour. Au cours de la même période de 2008, les taux Capesize étaient en moyenne de 147 475 USD par jour. En proportion de ce qu’ils ont gagné en 2008, les taux Handysize sont les plus proches, mais sont encore bien en dessous avec des revenus moyens jusqu’à présent cette année à 55% des taux enregistrés au cours des sept premiers mois de 2008. Les revenus Panamax et Supramax s’élèvent à 36% et 41 % respectivement.

Valorisation plus élevée, volume plus élevé ? Pas si vite

Des prix plus élevés des produits de base ne sont pas la clé d’un super cycle dans le transport de vrac sec. En fait, pas de super cycle sans les volumes. Bien que les volumes aient augmenté au premier semestre de cette année, la croissance n’a pas été suffisante pour justifier de parler d’un super cycle.

Les volumes de minerai de fer expédiés ont augmenté de 4,2 % au premier semestre de cette année par rapport à 2020, atteignant 771,0 millions de tonnes. Il s’agit du premier semestre le plus élevé jamais enregistré, battant le précédent record établi en 2018 de 0,3%. Cependant, cela ne fournit pas suffisamment de preuves que la demande se déchaîne. Au lieu de cela, il semble que la hausse des prix soit due aux restrictions imposées à l’augmentation de l’offre de minerai de fer, les mineurs exportateurs étant incapables d’ajuster leurs volumes au même rythme que la demande augmente.

À titre de comparaison en 2007 et 2008, les importations chinoises de minerai de fer ont augmenté d’une année sur l’autre de 18 % et 16 % respectivement.

De même, le volume de charbon expédié a légèrement augmenté par rapport à l’année dernière, en hausse de 3,6%, mais reste inférieur aux six premiers mois de 2019. Pour justifier de parler d’un super cycle, une croissance du volume beaucoup plus élevée est également nécessaire ici.

« Le début de l’année a apporté un soulagement très apprécié aux résultats financiers des propriétaires et des exploitants après des années de baisse des revenus dans l’industrie du vrac sec. Bien que les volumes aient augmenté, cela n’a pas suffi à justifier pleinement le début de 2021 beaucoup plus solide par rapport aux dernières années. D’autres facteurs incluent la congestion dans les ports en raison des restrictions de Covid-19 ainsi que les perturbations résultant des tensions commerciales », a déclaré Sand.

« De plus, les prix plus élevés des matières premières signifient que malgré l’augmentation du coût absolu de l’expédition, sa part du coût total n’a pas soudainement augmenté. Vous serez peut-être plus enclin à accepter une augmentation de 5 à 10 USD par tonne sur un taux au comptant si la valeur de votre cargaison a augmenté de 100 USD par tonne », ajoute Sand.

Les valeurs des navires sont également loin des niveaux de super cycle

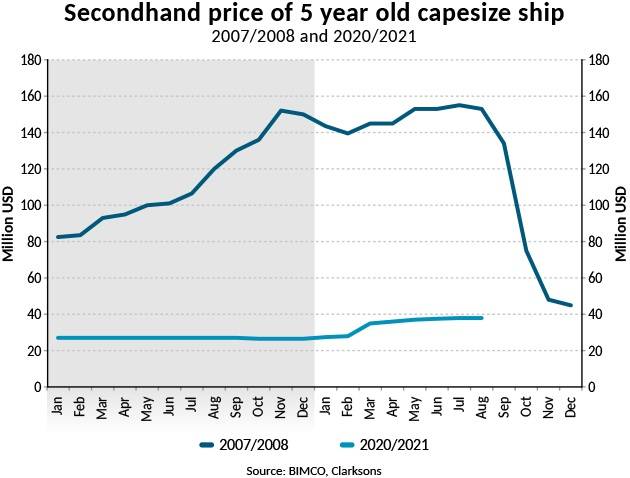

La valeur des vraquiers secs est également bien inférieure aux derniers niveaux de super cycle. Une comparaison de la valeur d’un navire Capesize de 5 ans aujourd’hui avec celle d’août 2008 montre à quel point la différence est grande. En août 2008, le navire pourrait être négocié pour environ 153 millions de dollars. Aujourd’hui, il ne pourrait rapporter que 38 millions de dollars. Bien que bien inférieur aux niveaux de 2008, il s’agit toujours du niveau le plus élevé depuis décembre 2014. Le prix d’un navire Capesize neuf est inférieur de 39,5 millions de dollars aujourd’hui (59,5 millions de dollars) à ce qu’il était en août 2008.

Prix des matières premières en ligne avec le dernier super cycle

Les prix élevés des matières premières ont offert la preuve la plus solide d’un super cycle, entraîné par des plans de relance budgétaire massifs, et alimentant une reprise de la demande alors que les économies mondiales se remettent des défis de la pandémie de COVID-19. Le minerai de fer, la plus grande matière première pour le transport de vrac sec en termes de volume, s’est établi à un prix spot moyen de 214,4 USD par tonne en juin. Cela a dépassé le mois le plus fort avant la Grande Crise Financière lorsque le prix du minerai de fer a culminé à 200,0 USD en mars 2008.

Plutôt que de mettre la pression sur les marges, la hausse du prix du minerai de fer est absorbée par la hausse des prix de l’acier qui ont augmenté de 305 USD en Chine depuis le début de 2020, actuellement à 856 USD par tôle d’acier de 20 mm.

« En plus du discours sur un super cycle, de nombreuses marchandises de plus grande valeur mais de faible volume qui ne sont pas transportées par des vraquiers, ont bénéficié d’importantes augmentations de prix. Cela a contribué à alimenter les discussions sur le super cycle dans l’économie mondiale, sans avoir d’impact sur le transport de vrac sec », a déclaré Sand.

Pas super, mais est-ce même un cycle ?

Comme d’habitude sur le marché du transport maritime, les mouvements sur les marchés du fret et des actifs suscitent des discussions sur le dernier tournant du cycle, avec un bas prédestiné à être suivi d’un haut et, à l’inverse, un haut devenant un bas. Pour beaucoup, le cycle est considéré comme une donnée et la clé pour des profits élevés est de trouver le bon timing.

Mais à quel point ce cycle est-il certain ? Est-ce un cycle ? Selon votre définition d’un cycle, la réponse peut varier. Les hauts et les bas sont-ils une évidence dans le transport de vrac sec ? Ou les fluctuations sont-elles le résultat de trop peu ou trop de commandes de navires ?

« Il existe certainement de nombreux points de vue sur la nature cyclique du transport de vrac sec, mais ce qui est clair, c’est que les propriétaires devraient profiter des taux de fret actuels après de nombreuses années de faibles revenus. Dans le même temps, cependant, ils devraient reconnaître qu’il est peu probable que ce soit le début d’un super cycle comme celui que nous avons vu en 2007/2008 », déclare Sand.

« Après la hausse de la demande de biens tels que le minerai de fer induite par les mesures de relance et un retour de la demande de charbon, l’une des questions qui se profile à l’horizon est de savoir ce qu’il adviendra de la demande de ces produits à mesure que la demande de réduction des émissions de CO2 devient plus importante. et plus pressant.

(BIMCO)