La guerre commerciale continue de faire rage à l’ombre des perturbations de la chaîne d’approvisionnement qui font la une des journaux. Les tarifs sont toujours en place et il est peu probable qu’ils aillent nulle part malgré le changement d’administration aux États-Unis. Alors que l’augmentation des exportations des États-Unis vers la Chine dans le cadre de l’accord de phase 1 a augmenté les volumes pour le transport par pétrolier et de vrac sec, les importations conteneurisées vers les États-Unis se sont déplacées de la Chine vers d’autres pays de la région. Malgré une augmentation des exportations, les engagements pris dans l’Accord de Phase Un sont loin et peu susceptibles d’être tenus, dont les conséquences ne sont pas clairement définies.

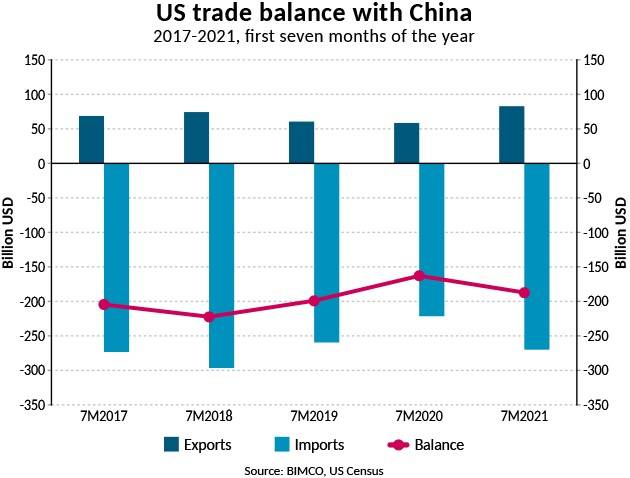

Au cours des sept premiers mois de 2021, la balance commerciale des États-Unis avec la Chine s’est détériorée par rapport à la même période en 2020, passant d’un déficit de 162,8 milliards de dollars à un déficit de 187,2 milliards de dollars. Cependant, les sept premiers mois de 2020 ont été durement touchés par la pandémie, créant un déficit artificiellement bas. Par rapport à 2019, la balance commerciale s’est en fait améliorée au cours des sept premiers mois de cette année, aidée par des exportations plus valorisées.

La valeur des exportations américaines vers la Chine a augmenté de 34,7% au cours des sept premiers mois de 2021 par rapport à 2019, et à 72,4 milliards USD, les exportations de cette année sont supérieures de 14,1% à celles de la même période de 2017, avant la mise en œuvre des tarifs de guerre commerciale. Alors que les importations totales mesurées en valeur en provenance de Chine sont également en hausse par rapport à 2019 (+4,0 %), la valeur totale des importations est en baisse de 1,2 % au cours des sept premiers mois de cette année par rapport à la même période en 2017 (2017 étant la dernière pré- année de guerre commerciale).

Sur le total du commerce américain, les importations en provenance de Chine ont représenté 17,2% du total des importations américaines au cours des sept premiers mois de 2021, contre 20,6% au cours des sept premiers mois de 2017. Les exportations vers la Chine ont représenté 8,7% des exportations totales, donc loin cette année.

Les exportations vers la Chine augmentent plus rapidement que vers le reste du monde

En partie attribuables à l’accord de phase 1, qui a stimulé les exportations américaines vers la Chine et réparé une partie des dommages causés au commerce entre les plus grandes économies du monde au cours des premières années de la guerre commerciale, les exportations américaines vers la Chine ont augmenté à un rythme plus rapide que celles vers le reste du monde. Au cours des sept premiers mois de cette année, les exportations américaines vers la Chine ont augmenté de 40,6%, soit près du double du taux de croissance des exportations de 22,2% enregistré au cours de la même période vers le reste du monde. La croissance la plus forte est venue des produits énergétiques et des produits agricoles, les exportations américaines de marchandises conteneurisées souffrant à la fois de la lente reprise du secteur manufacturier et des problèmes d’exportation des marchandises.

Le contraste entre les deux est encore plus frappant lorsque l’on compare les exportations jusqu’à présent cette année à celles des sept premiers mois de 2019 : les exportations vers la Chine sont en hausse de 34,7%, tandis que celles vers le reste du monde n’augmentent que de 0,2%. Cela a conduit la Chine à parler d’une plus grande part des exportations totales des États-Unis qu’en 2019, et a en fait retrouvé son niveau d’avant la guerre commerciale. Au cours des sept premiers mois de 2021, les États-Unis ont envoyé 8,7% de leurs exportations vers la Chine, légèrement au-dessus des 8,5% de la même période en 2017.

Croissance tirée par les biens couverts par l’accord de phase 1

Un peu moins des trois quarts des exportations totales des États-Unis vers la Chine sont couverts par l’accord de phase 1, et ces quarts ont été le principal moteur de croissance. Par rapport aux sept premiers mois de 2020, les exportations des deux produits inclus dans l’accord et de ceux qui ne le sont pas ont augmenté. Par rapport à 2019, cependant, les exportations de biens non couverts par l’accord ont diminué de 6,1%. Cela se compare à une croissance de 61,1 % des exportations des biens inclus dans l’accord.

Pour le commerce maritime, les trois principaux secteurs du transport maritime ont bénéficié d’exportations plus élevées sur ce commerce long-courrier car ils sont tous couverts par au moins une des catégories de produits couverts par l’accord: produits manufacturés, agricoles et énergétiques. Les plus grands gagnants sont les navires-citernes et le transport de vrac sec. Les volumes de conteneurs supplémentaires sont ajoutés sur le voyage transpacifique de retour.

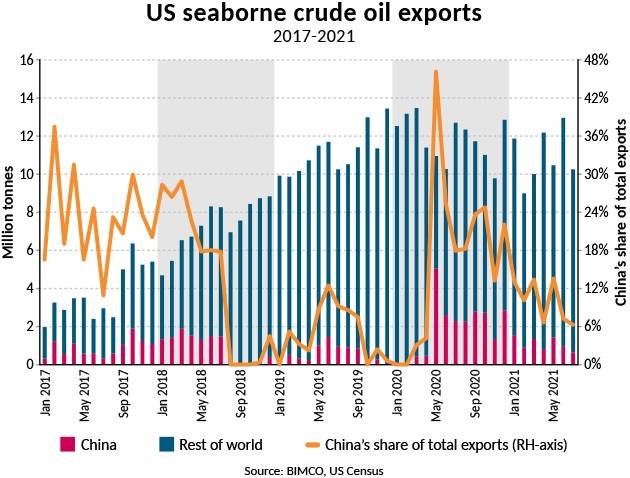

Le produit de base le plus important de l’accord pour le transport maritime des pétroliers est le pétrole brut, avec 7,6 millions de tonnes exportées jusqu’à présent cette année, soit un peu moins de 10 % du total des exportations américaines de pétrole brut par voie maritime. Bien que cela, en termes de volume, représente une augmentation par rapport aux sept premiers mois de 2017 et montre une nette amélioration par rapport au second semestre de 2018 et à l’ensemble de 2019 au cours duquel il y a eu de nombreux mois sans importations, la Chine n’a pas encore retrouvé le part de marché qu’il détenait avant la guerre commerciale lorsque le pays représentait plus d’un cinquième des exportations américaines de pétrole brut.

Globalement, les exportations des biens énergétiques inclus dans l’accord ont augmenté de 470,5% par rapport aux sept premiers mois de 2020. Ce bond est attribuable à une reprise des volumes ainsi qu’à des prix de l’énergie plus forts. Par rapport aux sept premiers mois de 2017, la valeur des exportations de ces produits énergétiques vers la Chine a augmenté de 64,3%.

Le maïs est le plus gros facteur de volume pour l’expédition de vrac sec

Le transport de vrac sec a également bénéficié d’une augmentation des échanges entre les deux hotspots. La plus forte croissance est venue des exportations américaines de maïs, qui sont passées de moins d’un million de tonnes au cours des sept premiers mois de l’année dernière à 15,4 millions de tonnes en 2021. Un autre gros vrac sec couvert par l’accord est le charbon, dont 6,1 millions de tonnes ont été exportés vers la Chine. Au cours des sept premiers mois des quatre dernières années, les exportations de charbon des États-Unis vers la Chine ont atteint en moyenne 1,2 million de tonnes.

Les graines de soja sont un autre des produits en vrac secs importants inclus dans l’accord. Alors que la saison d’exportation des États-Unis s’accélère, cela fournit un soutien aux vraquiers de taille moyenne qui s’occupent de ce commerce. Cependant, BIMCO ne s’attend pas à ce que les exportations de soja cette saison correspondent aux volumes record de la saison 2020/2021.

L’accord comprend également une longue liste de produits manufacturés, et les exportations de ces produits ont augmenté au rythme le plus lent des trois groupes de produits. Cela est dû au fait que le secteur manufacturier américain se remet de la pandémie à un rythme plus lent que les autres secteurs. Par rapport aux sept premiers mois de 2020, la valeur des exportations des produits manufacturés inclus dans l’accord est en hausse de 21,3%.

« Malgré la valeur et les volumes plus élevés, les exportations de cette année sont encore loin des engagements pris dans l’accord. En fait, il semble de plus en plus improbable que les objectifs soient atteints d’ici la fin de l’année. Cependant, même si les objectifs de l’accord ne sont pas atteints, l’augmentation des exportations des États-Unis vers la Chine a ajouté des volumes et une demande importante de tonnes-milles à une industrie maritime de pétroliers en difficulté, tout en stimulant le solide marché du vrac sec », a déclaré Peter Sand, chef de BIMCO. Analyste d’expédition.

Au cours des sept premiers mois de cette année, les exportations des marchandises visées par l’accord de phase 1 ont atteint 21,3 % des engagements pris pour l’année entière. Tout comme en 2020, les produits agricoles sont les plus proches de leur objectif, bien qu’à 30,4 % ils soient encore loin de l’objectif.

Les tarifs ont plafonné la croissance des importations en provenance de Chine

Alors que les exportations ont bénéficié de l’accord de phase 1, les importations américaines en provenance de Chine continuent de faire face à des tarifs plus élevés, les marchandises conteneurisées étant les plus touchées. En comparant les sept premiers mois de 2021 avec les sept premiers mois de 2020, les tarifs ont laissé à la Chine un taux de croissance bien inférieur à celui des autres pays de la région.

Au cours des sept premiers mois de cette année, une forte croissance a été enregistrée dans les importations conteneurisées par les États-Unis en provenance de la région, comme en témoigne la congestion sur le commerce transpacifique, mais les tarifs ont laissé à la Chine un taux de croissance beaucoup plus faible que ses voisins.

Les importations conteneurisées des pays d’Extrême-Orient et d’Asie du Sud-Est ont augmenté de 18,3 % entre les sept premiers mois de 2017 et la même période cette année, atteignant 63,3 millions de tonnes. En revanche, les importations chinoises ne représentent qu’une croissance de 2,8% par rapport à 2017, augmentant d’un peu moins de 1 million de tonnes à 36,1 millions. Les volumes en provenance des autres pays de la région ont progressé beaucoup plus rapidement, en hausse de 48,5%, qui à 27,3 millions de tonnes est cependant encore éclipsé par la Chine.

Par rapport aux sept premiers mois de l’année dernière, la croissance est beaucoup plus équitablement répartie entre la Chine et les autres pays de la région, avec des volumes totaux conteneurisés en hausse de 26,7%, suite à la forte baisse des importations en début d’année dernière. Sur cette période, la Chine a enregistré une croissance de 29,6% contre une croissance de 23,1% des autres pays de la région.

La croissance la plus forte vient du Cambodge, de la Birmanie et du Vietnam, ce dernier consolidant sa deuxième place derrière la Chine. Les États-Unis ont importé 7,3 millions de tonnes de marchandises conteneurisées du Vietnam jusqu’à présent cette année.

«Même avant que la pandémie n’ait induit des discussions sur la résilience de la chaîne d’approvisionnement, les importateurs américains s’étaient adaptés à l’évolution de la situation géopolitique, les voisins de la Chine, plutôt que les fabricants américains, devenant les plus grands gagnants. Il y a cependant encore d’énormes volumes de marchandises importées de Chine malgré les tarifs plus élevés appliqués, payés par les consommateurs américains. Alors qu’à l’origine, cela aurait pu éviter d’être répercuté sur les consommateurs, cela peut maintenant être inévitable car les coûts plus élevés de la chaîne d’approvisionnement réduisent encore plus les marges », explique Sand.