Le récent programme d'allégements fiscaux de la Norvège pour l'industrie du pétrole et du gaz devrait réduire les prix d'équilibre de 40%, augmentant ainsi la demande de plates-formes du pays tandis que le Royaume-Uni plonge, selon Rystad Energy.

Une évaluation par Rystad Energy du paquet d'allégements fiscaux temporaires pour l'industrie pétrolière que la Norvège a récemment approuvé révèle que cette décision améliorera la liquidité à court terme des sociétés d'exploration et de production et réduira les points morts des futurs projets de développement d'environ 40% en moyenne.

Cela aidera également la demande norvégienne de flotteurs en environnement hostile à augmenter en 2020 et à maintenir des niveaux stables dans les années à venir, a annoncé jeudi la firme de renseignement énergétique.

Allégement fiscal

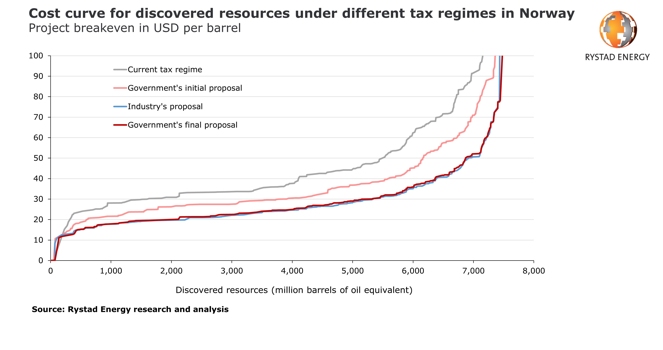

La courbe des coûts du programme d'allégements fiscaux annoncé correspond largement à la courbe des coûts basée sur la proposition de l'industrie. Cela signifie que le résultat réel en termes d'économie de projet et de pipelines de projet devrait être très conforme à ce que les compagnies pétrolières ont demandé tout au long des cycles de négociation.

Grâce à ces changements, les sociétés E&P sont désormais en mesure de déduire les coûts plus rapidement, ce qui se traduit en moyenne par une baisse de 40% des prix d'équilibre pour les projets non encore sanctionnés.

Cette amélioration substantielle de l'économie des projets (vue par les compagnies pétrolières) devrait accélérer les nouveaux projets sur le plateau continental norvégien (NCS) au cours des deux prochaines années.

L'allégement fiscal a cependant un coût, car l'augmentation de la majoration implique que la neutralité fiscale n'est plus présente dans le régime de la taxe pétrolière. La neutralité vise à rendre tout investissement également rentable pour l'État et les entreprises.

«S'éloigner de la neutralité augmentera effectivement le risque de l'État norvégien associé aux investissements concernés. L’allégement fiscal jette également les bases de la stabilité du système fiscal norvégien, qui est devenu au fil du temps l’une de ses plus grandes qualités », m'a dit Marius Kluge Foss, directeur du département conseil de Rystad Energy.

Rystad Energy a identifié au moins 36 projets susceptibles de bénéficier du nouveau régime fiscal, exploité par Equinor, Aker BP, OKEA, Lundin Petroleum, Vaar Energi, Wellesley Petroleum, OMV, Gassco, Shell, PGNiG et ConocoPhillips.

La plupart d'entre eux sont des raccordements sous-marins et des projets d'électrification.

Marché des plates-formes pour environnements difficiles

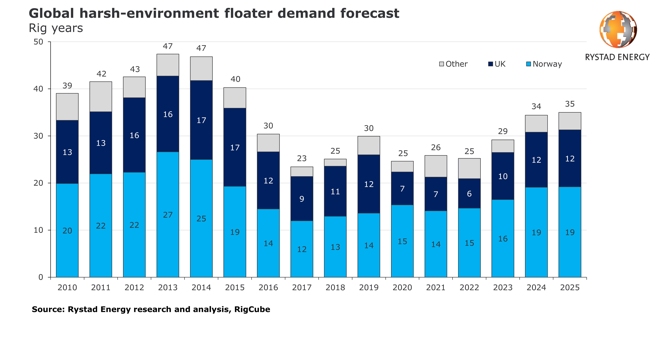

La demande mondiale de flotteurs pour environnements hostiles a augmenté de cinq années de forage pour atteindre 30 années de forage au total en 2019, mais d'ici à 2022, la demande devrait revenir aux niveaux de 2017-2018 en raison de la chute des prix du pétrole Brent et des conséquences sur la chaîne d'approvisionnement de Covid19.

La demande de plates-formes dans le secteur britannique de la mer du Nord sera la plus touchée en 2020, tombant de cinq années de forage à sept années de forage.

En Norvège, en revanche, l'activité de forage devrait croître d'une année de forage pour atteindre un total de 15 années de forage – à condition qu'il n'y ait plus d'annulations de contrat.

L'activité norvégienne devrait également rester stable pendant la récession. La croissance de cette année et l’activité soutenue à venir sont dues aux changements temporaires du système fiscal norvégien pour améliorer la liquidité à court terme des entreprises en amont et renforcer la sanction des nouveaux projets.

À l'échelle mondiale, la Norvège et le Royaume-Uni sont les régions dominantes dans les environnements hostiles, la demande de ces deux pays représentant près de 90% de la demande totale dans les environnements hostiles.

L'environnement difficile est défini par l'environnement opérationnel sur le site de forage. La demande de plates-formes pour environnements hostiles devrait augmenter à partir de 2023 avec la reprise des marchés britannique et norvégien.

Le carnet de commandes en Norvège est plus fort qu'au Royaume-Uni, tiré par les contrats à long terme d'Equinor pour les semi-sous-marins Cat-D de Transocean, ainsi que le contrat West Phoenix à Balder X avec Vaar Energi. Le carnet de commandes de la firme dans le secteur britannique se termine en 2022, tandis que celui de la Norvège se termine en 2024.

Jusqu'à présent, trois contrats ont été annulés en 2020 pour des travaux au large de la Norvège, mais malgré ces annulations, l'activité des plates-formes est nettement meilleure qu'au Royaume-Uni voisin. Cela est dû en partie à la hausse des coûts de production au Royaume-Uni.

En outre, le Royaume-Uni devrait voir cette année la plus forte baisse des investissements de sanction dans les principales régions offshore. Huit contrats de forage ont été annulés au Royaume-Uni cette année, quatre FID ont été confirmés retardés, et seulement sept puits d'exploration sont attendus, contre 32 en 2019.

Jusqu'à ce que les conditions du marché s'améliorent et qu'une méthode de traitement efficace ou un vaccin soit développé pour Covid-19, nous pourrions voir plus d'annulations de contrats et des puits d'exploration retardés cette année.

Les projections pour 2020 et 2021 de Statistics Norway indiquent une baisse significative des dépenses d'exploration norvégiennes, mais cela peut être moins dramatique que dans d'autres régions offshore en raison du système de remboursement des frais d'exploration sur le NCS.

Les opérateurs en Norvège ont déjà reculé sur 14 puits d'exploration pour réduire les investissements 2020.

Photo d'en-tête par SP Mac