La pandémie de COVID-19 a entravé l'activité pétrolière et gazière, un phénomène qui a maintenant affecté le marché du forage à la fois en termes de puits forés et en termes de demande connexe d'équipement de forage, selon la société d'intelligence énergétique Rystad Energy.

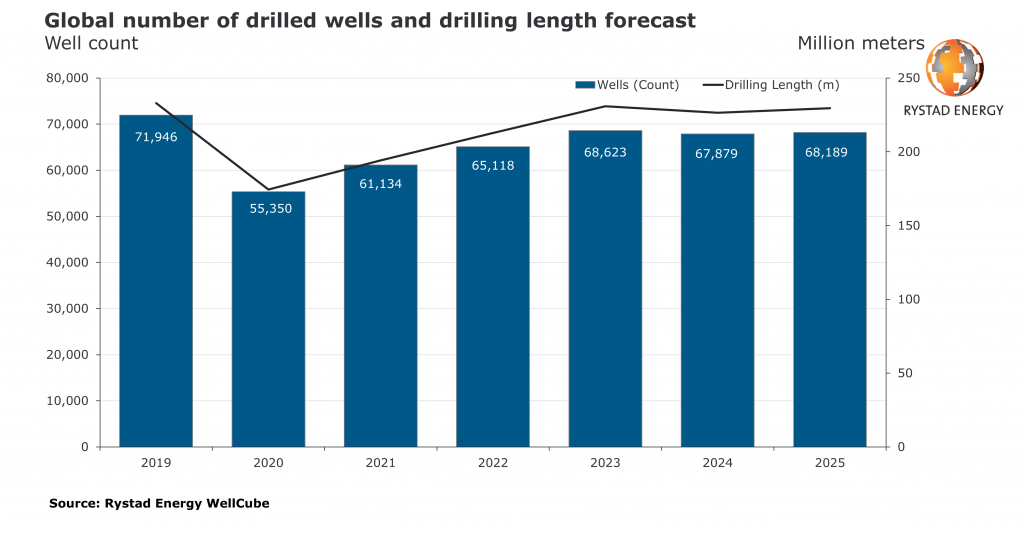

Une analyse de Rystad Energy montre que le nombre de puits forés dans le monde devrait atteindre environ 55 350 cette année, le plus bas depuis au moins le début du siècle.

La baisse est une chute vertigineuse de 23% par rapport au nombre de 71 946 puits en 2019. Les prévisions de Rystad, qui s’étendent jusqu’en 2025, ne semblent pas probables que le nombre de l’année dernière soit atteint ou dépassé dans le délai imparti.

Les puits forés devraient récupérer en partie pour atteindre un peu plus de 61 000 en 2021, alors que les gouvernements assouplissent les restrictions de voyage, stimulant la demande et les prix du pétrole. Ensuite, les chiffres augmenteront à un peu plus de 65 000 en 2022 et resteront juste en dessous de 69 000 jusqu'à la fin de 2025.

L’Amérique du Nord est probablement la plus touchée, le nombre de plates-formes du pays étant déjà tombé à des creux historiques quelques mois seulement après le ralentissement.

Bien qu'une reprise modeste soit possible au 2S20, l'activité de forage restera de plus de 50% inférieure aux niveaux observés à la même période l'an dernier, selon Rystad.

Sur les 55 350 puits à forer en 2020, 2 238 sont offshore et 53 112 onshore. Avant que COVID-19 ne frappe, Rystad Energy s'attendait à ce que le nombre total de puits augmente d'une année à l'autre pour atteindre 74 575, dont 2 896 seraient des puits offshore et 71 679 puits terrestres.

«Les nouveaux puits et les longueurs de forage seront réduits en tant qu'investissements à la baisse d'E & P, affectant l'ensemble de la chaîne d'approvisionnement associée à ces services. Cela comprend les outils de forage, qui diminueront de 35% en 2020 par rapport à 2019 », dit Reza Hassan Kazmi, analyste des services énergétiques chez Rystad Energy.

En ce qui concerne les outils de forage, Rystad inclut les obturateurs anti-éruption (BOP), les outils de forage de fond de trou, les trépans, les tiges de forage, les bocaux, les colliers de forage et d'autres outils de forage, à l'exception des pompes de fond de puits utilisées pour le levage artificiel, dans le segment des services génériques.

La longueur de forage, un autre facteur clé pour les outils de forage, en particulier pour les tiges de forage, les colliers de forage, les tiges de forage lourdes et les trépans, devrait également baisser de 25% cette année avant de s'améliorer en 2021.

À un niveau plus granulaire, comme au niveau régional ou national, le pourcentage de diminution des puits n'entraînera pas toujours une réduction proportionnelle des longueurs totales de forage, car les profondeurs de forage par puits pourraient varier considérablement entre les différentes régions et pays.

Du point de vue de la demande, Rystad prévoit que les achats onshore et offshore d'outils de forage passeront de 16 milliards de dollars en 2019 à 10 milliards de dollars en 2020. Outre l'Amérique du Nord, l'Afrique et la Russie seront les plus gros contributeurs à cette perte, où les achats chuteront de 36 % et 27% respectivement cette année.

Les opérateurs russes sont susceptibles de retarder le forage de nouveaux puits sur des actifs matures pour garantir le respect des réductions de production convenues, tandis que Sonatrach réduira la plupart de ses dépenses sur des projets tels que Hassi Messaoud et Tin Fouye-Tabankort. À moyen terme, cependant, alors que les grands E&P reprennent le développement de leur gamme de projets offshore en Afrique, Rysatd s'attend à une augmentation de la demande d'outils de forage (en particulier pour les colonnes montantes).

Dans l'ensemble, les marchés onshore devraient se redresser dès 2021 et croître à un rythme annuel de 7% vers 2025, tandis que les marchés offshore connaîtront des hauts et des bas et maintiendront un niveau global aplati vers 2025.

Malgré la croissance globale stagnante, le Brésil, l'Australie et la Chine continueront d'offrir des opportunités intéressantes à court terme avec des perspectives de croissance de 20% à 40% pour le forage offshore dans ces pays tandis que le Royaume-Uni, la Guyane et le Mexique semblent prometteurs à moyen et long terme. terme. Les États-Unis restent le hotspot pour les dépenses en outils de forage à terre, tandis que la Norvège devrait être en tête de liste pour les dépenses en outils de forage en mer.

Sur le marché onshore aux États-Unis, plus de 80% des dépenses en outils de forage seront consacrées au forage de schiste. Les bassins du Permien et des Appalaches généreront 60% des dépenses totales de schiste pour les outils de forage, suivis d'une activité conventionnelle dans d'autres bassins.

Au large des côtes norvégiennes, Troll, Balder / Ringhorne et Johan Sverdrup stimuleront la demande d'outils de forage.

Photo d'en-tête par SP Mac