La capacité éolienne en mer pourrait être multipliée par 56 d’ici 2050, portée par un besoin croissant de décarbonisation et de sécurité énergétique, et une baisse des coûts. En ce qui concerne ce dernier, les coûts actualisés de l’énergie (LCoE) éolien offshore fixe et flottant devraient baisser de 39% et 84%, respectivement, selon les nouvelles perspectives de transition énergétique de DNV.

- 1,8 TW de capacité éolienne offshore connectée au réseau d’ici le milieu du siècle, 289 GW flottants

- L’éolien offshore pourrait mener la production d’hydrogène à partir de capacités hors réseau dédiées

Dans sa sixième édition d’Energy Transition Outlook, DNV a apporté plusieurs projections pour les secteurs énergétiques mondiaux et régionaux, à la fois à court terme et pour 2050, date limite à laquelle il est convenu que le réchauffement climatique sera limité à 1,5°C.

Parallèlement à de nombreux nouveaux développements dans le secteur de l’énergie, dont certains posent de nouveaux défis et d’autres un nouvel élan pour atteindre les objectifs de l’accord de Paris, les chiffres de l’industrie éolienne offshore brossent un tableau intéressant de la direction que prend ce secteur spécifique, où il devrait aller, et quelle devrait être sa contribution au bouquet énergétique mondial.

Le nouveau rapport contient les prévisions de DNV et un segment Pathway to Net Zero, un scénario plus optimiste qui examine également ce qui est nécessaire pour atteindre les objectifs en matière de changement climatique.

Dans ses prévisions, DNV indique que l’éolien offshore montre une croissance annuelle moyenne de 13 % de 2020 à 2050, et représentera 25 % de la capacité éolienne totale connectée au réseau.

Le Pathway to Net Zero voit 2,9 TW d’éolien offshore fixe et 595 GW d’éolien offshore flottant installées d’ici 2050, et l’éolien offshore leader dans la production d’hydrogène à partir de capacités hors réseau dédiées.

1,8 TW d’éolien offshore connecté au réseau d’ici le milieu du siècle

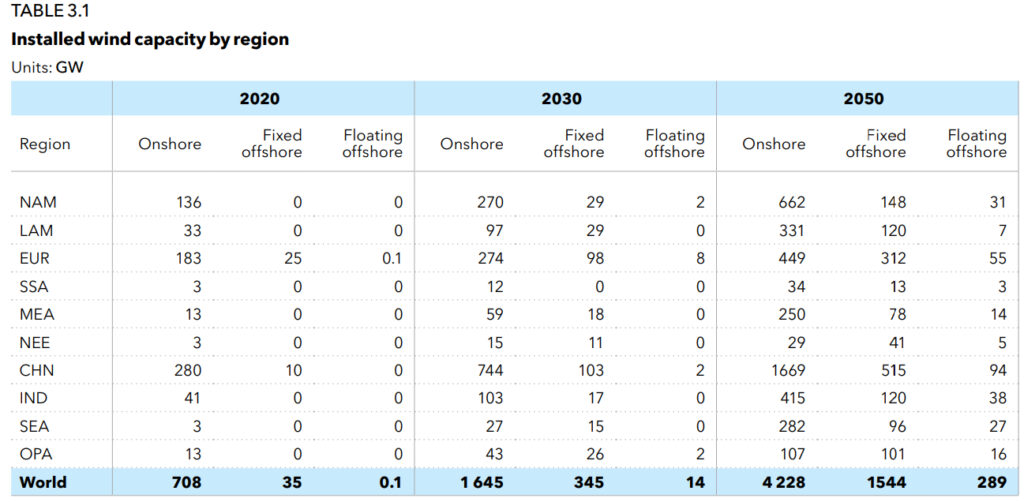

La capacité éolienne devrait être multipliée par neuf d’ici 2050, par rapport à la capacité de 2020. En termes de technologie éolienne, l’éolien terrestre sera multiplié par sept et l’éolien offshore verra une multiplication par 56 (35 GW en 2020), l’Europe et l’OCDE Pacifique devant être les principales régions où l’éolien offshore génère plus d’énergie que l’éolien terrestre.

Le rapport indique qu’un tiers de l’approvisionnement en électricité connectée au réseau en 2050 sera éolien : 75 % d’éolien terrestre, 22 % d’éolien offshore fixe et 3 % d’éolien offshore flottant.

La capacité installée d’énergie éolienne connectée au réseau, qui a atteint 743 GW au début de 2020, devrait passer à 2 TW en 2030 et 6 TW en 2050. De ce nombre, 1,8 TW de seront installés en offshore avec 289 GW de cette capacité offshore provenant de parcs éoliens flottants.

Les moteurs de cette croissance de la capacité éolienne offshore sont des éoliennes plus grandes, des projets de grande envergure, une chaîne d’approvisionnement offshore plus dédiée, ainsi qu’un soutien renforcé à la construction d’éoliennes offshore dans les pays aux superficies terrestres limitées.

En examinant le système électrique global d’ici le milieu du siècle, le rapport indique qu’il dépendra à 70 % de sources d’énergie renouvelables variables, avec charbon (4 %) et gaz (8 %) diminuent considérablement à ce moment-là, alors qu’ils seront principalement fournir de la flexibilité et de la sauvegarde au système d’alimentation.

La part de l’éolien offshore dans la production totale d’électricité éolienne (sur et hors réseau) augmentera pour 34 % en 2050 et 6 % seront flottantsselon DNV, qui affirme que l’Europe restera en tête en termes de pourcentage de la demande régionale d’électricité fournie par l’éolien offshore fixe et flottant.

Dans le Pathway to Net Zero, DNV déclare que l’électricité éolienne devra passer de 6% de la production d’électricité en 2020 à 29% en 2050. Ici, l’énergie éolienne terrestre devra être multipliée par neuf, tandis que le bas- l’éolien offshore fixe devrait augmenter sa part dans le mix de production électrique de 0,41 % en 2020 à 9 %.

Après 2040, 38 % des nouvelles installations électriques seraient des parcs éoliens offshore dans le cadre des projections Pathway to Net Zero. Ces chiffres montrent 3 GW d’éolien terrestre installés pour chaque GW d’éolien offshore fixé au fond de 2020 à 2030 et seulement 2 GW d’éolien terrestre pour chaque GW d’éolien offshore à partir de 2035.

L’éolien offshore hors réseau pourrait conduire à la production d’hydrogène vert

En plus de fournir l’électricité propre dont nous avons tant besoin, la croissance de la capacité éolienne offshore sera également alimentée par la demande de production d’hydrogène vert.

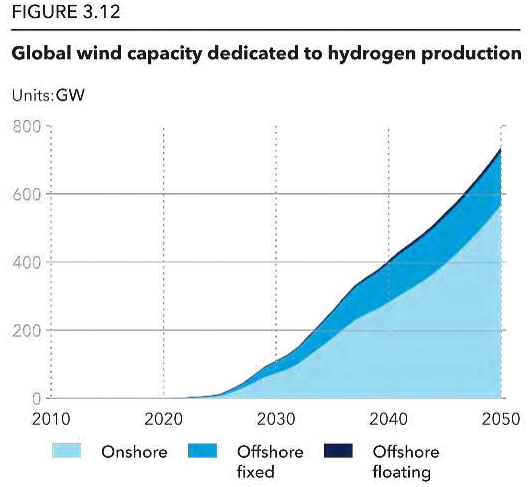

Dans ses prévisions pour 2050, DNV indique qu’il y aura une augmentation considérable de la capacité éolienne hors réseau dédiée à production d’hydrogène vert par électrolyse.

La nouvelle Perspective de la transition énergétique prévoit 110 GW de capacité éolienne hors réseau à installer dans le monde entier d’ici la fin de cette décennie et 738 GW en 2050. L’éolien terrestre dominera ce domaine avec 69 % du mix en 2030 et 77 % en 2050, la Grande Chine ayant la plus grande capacité hors réseau en 2050 (60 %), suivi de l’Europe.

Cependant, si l’on considère le secteur de l’hydrogène lui-même, il ne fournira que 5 % de la demande énergétique mondiale en 2050, selon DNV.

Dans la partie Pathway to Net Zero des perspectives, DNV considère que l’hydrogène représentera 14 % de la demande finale d’énergie d’ici 2050.

« L’hydrogène fait partie intégrante des stratégies nettes zéro développées par de nombreux pays et est nécessaire de toute urgence pour la décarbonation des secteurs difficiles à réduire« , indique le rapport.

En examinant la production d’hydrogène éolienne dans Pathway to Net Zero, DNV considère environ 2,3 TW de capacité éolienne hors réseau construite pour la production d’hydrogène d’ici 2050, en plus de la capacité éolienne raccordée au réseau.

Dans ce scénario plus optimiste, le rapport estime que la part de l’hydrogène non décarboné sera inférieure à 5 % d’ici 2050, l’hydrogène vert représentant le reste.

La part la plus élevée de la production d’hydrogène dans ce scénario proviendrait de capacités hors réseau dédiées (46 %) – menées par l’éolien offshore – tandis que l’électrolyse basée sur le réseau représenterait 34 % de l’hydrogène produit, dont 15 % gaz naturel avec CSC.

En regardant l’industrie des combustibles fossiles dans son Pathway to Net Zero, DNV dit aucun nouveau pétrole et gaz ne serait nécessaire après 2024 dans les pays à revenu élevé et après 2028 dans les pays à revenu intermédiaire et faible, comme indiqué par Énergie en mer plus tôt aujourd’hui.

Selon les nouvelles perspectives de transition énergétique, les investissements dans les énergies renouvelables et le réseau doivent évoluer beaucoup plus rapidement, et il doit y avoir une intervention politique beaucoup plus importante que celle que nous voyons aujourd’hui, car la planète reste sur la bonne voie pour se réchauffer de 2,2 °C d’ici 2100.