Selon une étude de Rystad Energy, les investissements mondiaux dans le GNL culmineront à 42 milliards de dollars en 2024, soit un bond de 50 % par rapport aux dépenses actuelles.

Alors que la crise mondiale de l’énergie s’aggrave, les investissements dans de nouvelles infrastructures de GNL devraient augmenter, atteignant 42 milliards de dollars par an en 2024, selon les recherches de Rystad Energy.

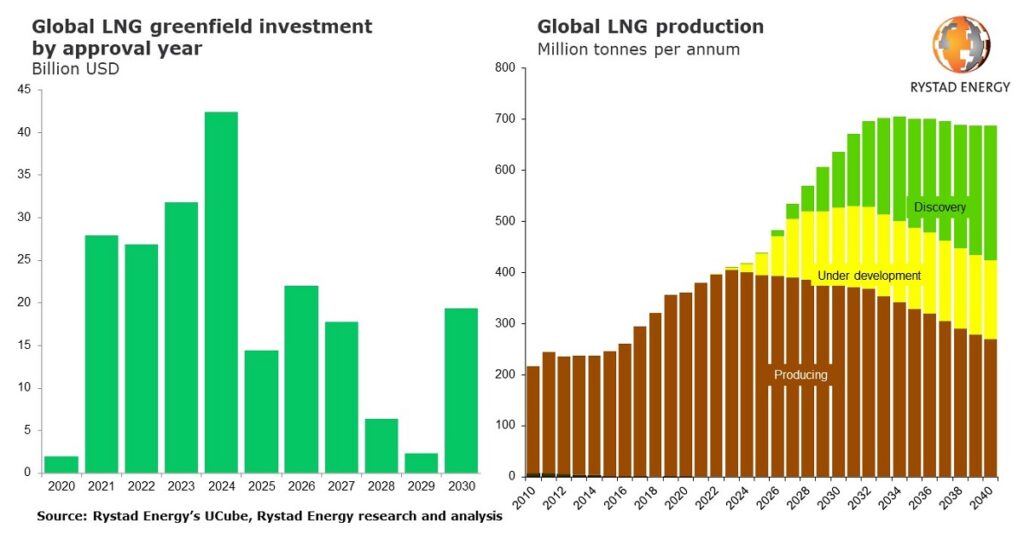

Ces investissements greenfield représentent 200 fois le montant de 2020, alors que seulement 2 milliards de dollars ont été investis dans les développements de GNL en raison de la pandémie. Cependant, les approbations de projets après 2024 devraient tomber d’une falaise alors que les gouvernements abandonnent les combustibles fossiles et accélèrent les investissements dans les infrastructures énergétiques à faible émission de carbone.

Les nouveaux projets de GNL sont principalement motivés par une augmentation à court terme de la demande de gaz naturel en Europe et en Asie en raison de la guerre de la Russie en Ukraine et des sanctions et restrictions qui en découlent imposées aux exportations de gaz russe. Les dépenses consacrées aux nouveaux projets de GNL cette année et l’année prochaine resteront relativement stables, avec 28 milliards de dollars approuvés en 2021 et 27 milliards de dollars en 2022.

Les investissements sanctionnés en 2023 afficheront une légère augmentation, avoisinant les 32 milliards de dollars, avant de culminer à 42 milliards de dollars en 2024. Après cette date, les investissements diminueront et retomberont près des niveaux de 2020 pour atteindre 2,3 milliards de dollars en 2029.

Malgré un bond attendu en 2030, lorsque les annonces de projets devraient totaliser près de 20 milliards de dollars, il est peu probable que les investissements dans le GNL greenfield reviennent aux niveaux de 2024 alors que les pays augmentent leurs investissements dans les technologies à faible émission de carbone.

La demande mondiale de gaz devrait augmenter de 12,5 % d’ici 2030, passant d’environ 4 billions de mètres cubes (Tcm) à environ 4,5 Tcm. La demande de gaz dans les Amériques restera relativement stable jusqu’en 2030. En revanche, grâce à une forte croissance économique et à des politiques favorables au gaz, la demande régionale en Asie et dans le Pacifique augmentera de 30 %, passant d’environ 900 milliards de mètres cubes (Gm3) à environ 1,16 Tcm d’ici 2030. Les Amériques représenteront 30 % de la demande cumulée de gaz d’ici 2030, tandis que l’Asie-Pacifique représentera 25 %.

L’offre totale de GNL devrait presque doubler dans les années à venir, passant d’environ 380 millions de tonnes par an (Mtpa) en 2021 à environ 636 Mtpa en 2030. La production de GNL devrait culminer à 705 Mtpa en 2034.

« Les récentes flambées des prix sur les marchés du gaz naturel dans le monde ont quelque peu limité la demande de gaz, déclenchant une résurgence de la production d’électricité au charbon dans de nombreux pays. Cependant, les gouvernements restent optimistes sur le gaz en tant que carburant de transition abordable pour l’électricité dans les années à venir, comme en témoigne la croissance rapide des investissements dans les infrastructures de GNL », dit Palzor Shengavice-président de l’analyse chez Rystad Energy.

La source du GNL

Les États-Unis consolideront leur place en tant que premier exportateur de GNL, car l’augmentation de l’offre intérieure et la hausse des prix en Europe et en Asie encouragent les opérateurs à vendre du gaz à l’étranger.

Les 10 milliards de dollars Golden Pass GNL projet au Texas, une coentreprise entre QatarEnergy (70%) et ExxonMobil (30%), devrait commencer la production d’ici 2024, ajoutant des capacités d’exportation au Sabine Pass GNL terminal totalisant environ 18 Mtpa.

Venture Global Plaquemines GNL en Louisiane devrait produire environ 24 Mtpa et démarrer en 2025. En outre, Cheniere Energy a signé un accord avec le géant chinois PetroChina pour fournir environ 1,8 Mtpa de GNL à partir de son Corpus Christi GNL installation, avec des livraisons de 2026 à 2050.

Le Qatar vise à augmenter la capacité d’exportation de GNL à 126 Mtpa d’ici 2027, contre 77 Mtpa actuellement. Les poids lourds internationaux de l’industrie ExxonMobil, Shell, TotalEnergies, Eni et ConocoPhillips ont été choisis pour rejoindre l’entreprise publique QatarEnergy dans le Champ Nord Est projet d’expansion, qui devrait porter la capacité à 110 Mtpa.

Les volumes russes dépendent principalement de la réussite du projet Arctic LNG 2 exploité par Novatek, qui est potentiellement menacé car les sanctions contre la Russie ont entraîné des retards dans la mise en service des trains 2 et 3. Les partenaires du projet TotalEnergies et JOGMEC ont interrompu tout financement, suivi du retrait du géant de la chimie Linde en tant qu’entrepreneur.

En Afrique, le Mozambique verra sa première production de GNL d’ici la fin de 2022 via le sous-développement, exploité par Eni Corail Sud Projet GNL. Le projet fournira environ 150 millions de pieds cubes par jour (MMcfd) de gaz au marché intérieur.

Les projets approuvés ou en cours de développement permettront de récupérer environ 300 Tcf de GNL, menés par les États-Unis avec environ 97 Tcf, puis le Qatar avec environ 52 Tcf et la Russie avec 50 Tcf. Ces trois principaux pays détiennent environ 70 % du total des ressources mondiales de GNL sanctionnées, qui n’ont pas encore été produites.