Inflation du prix des actifs : Les dépenses de nouvelles constructions pour les transporteurs de véhicules (LCTC / PCTC / PCC) ont dépassé les 3,2 milliards de dollars la semaine dernière, à la suite de commandes de gros volume d’Eastern Pacific et de Zodiac. Une somme d’argent étonnante pour un secteur de niche, dépassant le total des 6 dernières années combinées. Si nous incluons les options, un montant énorme de 4,4 milliards de dollars a été convenu depuis le début de l’année. Les chantiers navals japonais ont augmenté les tarifs à 100 millions de dollars pour les 7000 CEU de GNL bicarburant, en hausse de 10 millions de dollars par rapport à l’année dernière.

Les chantiers chinois ont suivi mais maintiennent une bonne remise en citant 88 millions de dollars pour une spécification équivalente. L’inflation rapide des prix de l’acier, combinée à un vide d’approvisionnement post Covid, a fait monter en flèche les prix des nouvelles constructions après une période baron de commandes faibles remontant à 2016. Les 40 transporteurs de véhicules confirmés cette année (56 y compris les options) sont alimentés au GNL à double carburant, formant un premier PCTC /Classe d’actif LCTC pour un marché automobile électrifié.

Les prix de vente de l’occasion ont explosé au deuxième trimestre alors que les opérateurs se battaient pour sécuriser le tonnage. ASIAN KING, 22 ans (6400 CEU, décembre 1998, Hyundai Heavy) s’est vendu pour 23 millions de dollars en juin. Un prix remarquable si l’on considère le PERSEUS LIBERTY (6 400 CEU, janvier 1999, Imabari) d’âge et de taille très similaires vendu pour 13,8 millions de dollars seulement deux mois plus tôt. Une telle inflation des prix a inévitablement conduit à des discussions sur un super cycle soutenu par un marché de l’affrètement chaud. Des taux fermes de 30 000 $ p/jour pour 5 000 CEU de taille moyenne et de 35 000 $ p/jour pour 6 500 CEU rapportent aux propriétaires (EBITDA) 8 à 10 millions par an après OPEX. C’est un marché de vendeurs, méfiez-vous des acheteurs.

Crédits image: vaisseauxvalue.com

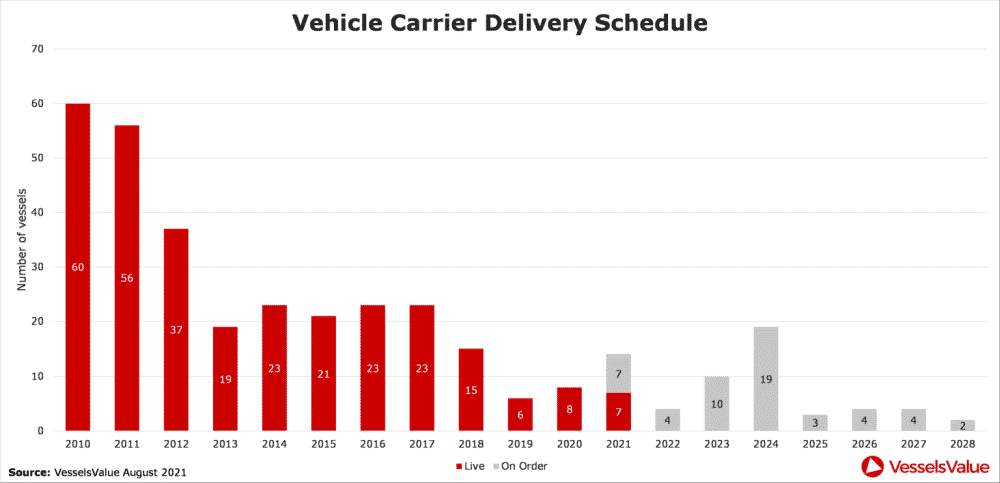

Faibles livraisons jusqu’en 2024

Les conditions actuelles du marché pourraient durer jusqu’en 2024 en raison d’un manque sous-jacent de tonnage. Si l’on se réfère à 2010, un bon nombre de livraisons a touché l’eau à 8% de la flotte à l’exclusion des unités de moins de 1000 CEU. Cependant, en 2013, les livraisons avaient été réduites de plus de moitié, se stabilisant autour de la barre des 20 navires jusqu’en 2018. Avant de retomber en chiffres uniques à partir de 2019 avant Covid. Le carnet de commandes actuel à 5% prévoit 4 livraisons en 2022, 10 en 2023 et 19 en 2024 (Figure 1).

Ce sont des chiffres faibles pour les deux prochaines années et 2022 semble particulièrement inquiétant, Covid continuant de peser sur l’offre. Les fondements de la pénurie remontent à 2016, lorsque les commandes n’étaient en moyenne que de 5 navires par an jusqu’en 2021. Les propriétaires ont réagi cette année avec un nombre respectable faisant une grande virée shopping, mais ils paient le prix fort pour le laisser en retard.

Cliquez pour agrandir | Figure 1 : Calendrier de livraison du transporteur de véhicules (en direct et sur commande)

Croissance de la demande en bev

La demande de véhicules électriques à batterie (VÉB) s’accélère dans le monde développé et devrait avoir un impact net positif sur les kilomètres de fret mondiaux pour les transporteurs de véhicules. Le récent décret de Biden poussant à ce que la moitié de toutes les ventes d’automobiles aux États-Unis soient électriques à batterie d’ici 2030 a été considéré par beaucoup comme un moment décisif pour l’industrie. Le Canada est allé plus loin en imposant une conformité à 100 % pour tous les véhicules légers et camions d’ici 2035, promettant 1 milliard de dollars d’initiatives pour encourager l’adoption.

Des packages similaires ont été lancés ailleurs en Europe, y compris ici au Royaume-Uni où les ventes de voitures zéro émission ont augmenté de 73 % cette année. Les BEV, y compris les hybrides, détiennent désormais une part de 14% (7% en 2020) de toutes les ventes de véhicules légers en Europe. En mars, Volkswagen avait prédit que 70 % de ses ventes de véhicules en Europe seraient électriques à batterie d’ici 2030. Les dernières prévisions des analystes automobiles indiquent une part de 40 % dans le monde d’ici 2030, contre 7 % aujourd’hui (3 % en 2020). Quelle que soit la façon dont vous l’envisagez, la demande de BEV continuera d’augmenter cette décennie et la suivante. Nous devrions nous attendre à des augmentations de pourcentage similaires pour les unités électriques expédiées sur des porte-véhicules.

La croissance du commerce BEV a le potentiel d’avoir un impact significatif sur les revenus du voyage pour une part importante de la flotte actuelle de Car Carrying, car les voitures électriques pèsent 20 % de plus que les modèles conventionnels équivalents diesel/essence. Cela signifie que moins de voitures peuvent être chargées à bord d’un PCTC typique chaque fois qu’il y a un volume élevé de réservations de BEV, car la densité moyenne par unité de voiture a augmenté, réduisant ainsi la capacité de poids mort. Essentiellement, les PCTC avec de faibles forces de pont seront désavantagés à mesure que les BEV commenceront à dominer au fil du temps, diminuant les opportunités de gain de l’actif. Alors que les PCTC et LCTC modernes équipés de ponts plus solides à partir de 0,3 t/m2, auront plus de valeur en raison des opportunités de gains plus élevées découlant du meilleur facteur d’arrimage.

Les navires commerciaux vers les marchés de voitures d’occasion comme l’Afrique sont moins exposés à ce vent contraire. Cependant, c’est déjà un problème pour les navires opérant sur les principales routes de ligne est-ouest livrant de nouvelles voitures finies aux marchés européens et nord-américains avec des ramifications à long terme pour le développement de la flotte. Logiquement, la demande de navires pontés plus solides augmentera. Les miles de fret recevront également un crédit à court et à moyen terme, car une plus grande capacité est nécessaire pour transporter le même volume de voitures maritimes à travers le monde. Cela suppose que la demande mondiale reste relativement statique, tandis que les BEV continuent de prendre part aux ventes et aux exportations.

Toyota a été contraint de réduire sa production mondiale de 40% pour septembre en raison de la crise des puces, entraînant une chute du cours de ses actions qui s’est propagée à Nissan et Honda. Les chiffres des ventes au détail aux États-Unis sont également devenus négatifs en juillet, pesant sur le sentiment. Il est possible que nous assistions à un certain ralentissement de la demande de milles de fret au quatrième trimestre. Cependant, il est peu probable que le déséquilibre fondamental entraîné par la faiblesse de l’offre par rapport à la reprise de la demande change à moyen terme (graphique 2).

Les chaînes d’approvisionnement continueront d’être étouffées par la nature arrêt-démarrage de la pandémie, restreinte par la lenteur des opérations des terminaux et les retards continus des navires dans les ports encombrés en tant que nouvelle norme, réduisant la fréquence des paquebots et donc la capacité globale fournie disponible pour les exportateurs maritimes. La politique stricte de la Chine sur le Covid par la fermeture, telle qu’elle a été observée dans les ports de Yantian et de Ningbo cette année, nous a appris que les biens de consommation restent très sensibles aux arrêts opérationnels. Jusqu’à ce que le monde soit vacciné, d’autres perturbations sont à prévoir.

En regardant un peu plus loin en 2022, le déséquilibre entre l’offre et la demande pourrait s’aggraver si la pénurie de puces électroniques s’atténue pendant que Covid persiste, permettant à davantage de BEV d’être finis et exportés à travers les mers. Ce qui est plausible en notant que Hyundai est sorti le mois dernier déclarant que le pire était derrière nous. Un raffermissement de la demande de fret refoulée des concessionnaires automobiles cherchant à reconstituer les stocks épuisés non exécutés en plus de leurs commandes mensuelles habituelles d’importations maritimes, créerait un effet aggravant de la croissance sur la croissance. Cela ferait vraiment grimper les taux et la valeur des actifs.

Cliquez pour agrandir | Figure 2 : Demande des transporteurs de véhicules par rapport au nombre de navires de ravitaillement (Cargo Miles CEU milliards – NM)

Valeurs dopés, réflexions finales

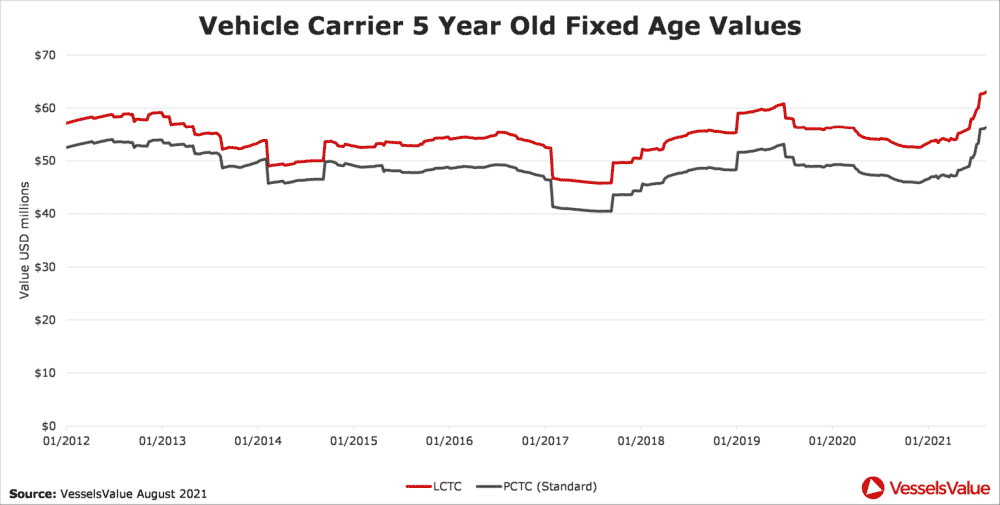

Les valeurs d’un PCTC standard 5YO 6500 ont augmenté de 19% depuis avril, dépassant les 56 millions de dollars à partir de juillet selon les données de valeurs d’âge fixe de VesselsValue (Figure 3). Le VIKING CONQUEST (6700 CEU, janvier 2017, Jinling) s’est vendu pour 45 millions USD le 23 avril (VV à 47,2 millions de dollars la veille de la vente, SS à échéance janvier 2022). Cela semblait un prix élevé à l’époque, pas maintenant.

Figure 3 : Valeurs d’âge fixe des transporteurs de véhicules de 5 ans (millions USD)

Un nombre moyen de ventes ont été conclues cette année parce que les propriétaires sont réticents à abandonner le tonnage dans un marché en manque d’approvisionnement, anticipant des valeurs plus élevées. Certains opérateurs ont affrété leurs propres PCTC attirés par des revenus lucratifs et meilleurs dans un environnement de taux en plein essor. Les valeurs des PCTC 10 ans et 20 ans ont augmenté à la suite de prix de vente exceptionnellement élevés payés par des acheteurs avec peu d’alternatives. Les actifs de transport de voitures sont des biens chauds, mais l’année prochaine pourrait devenir plus chaude.

Données VesselsValue à fin août 2021.

Communiqué de presse