Jusqu’à présent, l’année 2021 a été difficile pour les taux de fret des pétroliers dans tous les domaines. Par conséquent, le buzz de l’industrie a été axé sur la mise au rebut à grande échelle des pétroliers, mais jusqu’à présent, tout a été parlé et très peu de marche, car le marché de l’occasion s’est avéré une alternative très appréciée, selon le groupe industriel BIMCO.

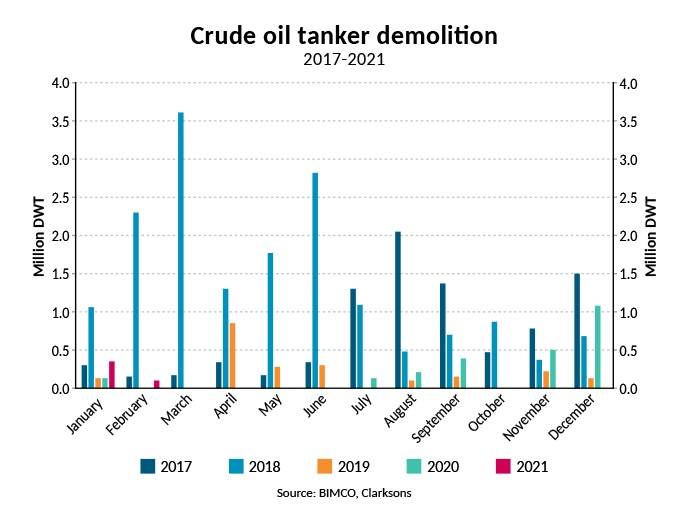

Bien que les démolitions soient en hausse par rapport au début de l’année dernière, seuls deux navires-citernes et deux transporteurs de pétrole brut Aframax (450000 DWT) ont été confirmés démolis au cours des deux premiers mois de 2021, selon les données de Clarksons. Cela représente une baisse par rapport à la capacité de 1,1 million de tpl de capacité de pétrolier brut qui a quitté le marché en décembre 2020.

«Malgré les taux de fret très décevants des pétroliers au début de 2021, les propriétaires ne semblent pas pressés de réduire la capacité de transport de marchandises sur le marché en vendant des navires à démolir», déclare Peter Sand, analyste en chef des expéditions de BIMCO.

«L’attractivité des prix de la ferraille d’acier autour de 450 $ par ltd. offert par breaker yard sur le sous-continent indien, disparaissent facilement par rapport aux 24,5 millions de dollars payés pour un VLCC construit en 2002 sur le marché de l’occasion. »

Pourquoi la capacité excédentaire n’est-elle pas supprimée instantanément?

«Souvent, les volumes de démolition augmentent lorsque les taux de fret baissent, mais ce n’est pas toujours aussi simple. Les revenus doivent rester dans le marasme pendant une période prolongée avant que l’activité de démolition ne reprenne de manière significative », dit Sand.

Par exemple, du quatrième trimestre 2014 au premier trimestre 2016, les taux de fret des pétroliers ont connu des niveaux élevés en raison d’une forte baisse des prix du pétrole entre le quatrième trimestre 2014 et le premier trimestre 2015, mais lorsque les taux de fret pétrolier ont commencé à baisser après le premier trimestre 2016, il a fallu environ cinq trimestres. pour l’activité de mise au rebut à reprendre en juillet 2017.

Le même mais différent

Chaque crise contient des éléments de quelque chose que nous avons vu auparavant, en plus d’éléments qui sont nouveaux pour nous. L’élément reconnaissable le plus frappant de la crise actuelle est que beaucoup d’argent a été gagné avant que tout ne se détériore, tandis que l’élément nouveau le plus frappant semble être le fait que la demande est très différente.

Nous observons actuellement deux tendances futures opposées, qui auront toutes deux un impact constant sur les voies commerciales des pétroliers. Alors que les pays non membres de l’OCDE (principalement l’Inde, la Chine et l’Asie du Sud-Est) se dirigent rapidement vers un niveau de demande de pétrole pré-pandémique, les pays de l’OCDE, en revanche, sont sur une voie très différente alors que les États-Unis rejoignent désormais l’Europe et le Japon sur une tendance à la baisse de la demande de pétrole.

Entrer dans les creux saisonniers de l’année

2021 n’est peut-être pas du tout une question de saisons; laissant la haute saison hivernale derrière nous maintenant, nous ne pouvons que la considérer comme un non-événement. La saison de maintenance des raffineries asiatiques est actuellement en cours, mais elle deviendra très probablement un autre élément régulier qui ne sera remarqué que dans une faible mesure cette année.