World Energy Reports estime que plus de 100 navires d’installation et de maintenance de parcs éoliens seront nécessaires au cours de la prochaine décennie. Cela est dû à la prolifération de projets de parcs éoliens offshore dont la construction est prévue au cours des 10 prochaines années.

L’année dernière, pour la toute première fois, les dépenses liées aux projets d’énergies renouvelables offshore étaient plus élevées que les dépenses pétrolières et gazières offshore, avec environ 56 milliards de dollars US sanctionnés pour les énergies renouvelables, contre 43 milliards de dollars US pour le pétrole et le gaz.

La demande de navires d’installation et de maintenance de parcs éoliens sera satisfaite par des navires nouvellement construits et des navires de ravitaillement offshore existants réaffectés ou modernisés. La plupart de la flotte existante de navires d’installation d’éoliennes deviendra obsolète d’ici 2025 en raison de l’augmentation de la taille des éoliennes pour accueillir une capacité de MW plus élevée, des fondations plus grandes et des sites de parcs éoliens en eau plus profonde.

La capacité mondiale des parcs éoliens offshore est actuellement de 25 GW, mais elle passera à environ 235 GW d’ici 2030, 520 GW en 2040 et jusqu’à 1000 GW en 2050. Crédit : VesselsValue

Crédit : VesselsValue

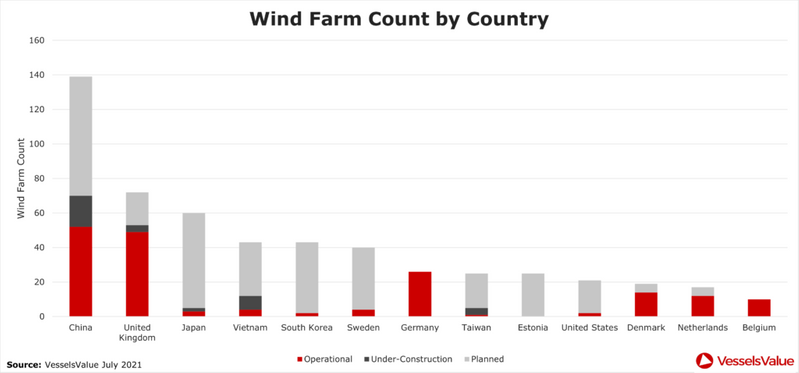

Les principaux opérateurs d’énergies renouvelables se trouvent actuellement en Europe, le Royaume-Uni ayant les parcs éoliens les plus installés, suivi de l’Allemagne, de la Chine, du Danemark, de la Belgique et des Pays-Bas. Cela est dû au fait que l’Europe est actuellement le leader mondial de l’éolien offshore.

Cependant, la majorité des parcs éoliens en construction se trouvent en Chine et au Vietnam. Cela peut être dû au fait que la mer du Nord et en particulier le secteur Royaume-Uni/Allemagne ont déjà de nombreux parcs éoliens installés.

L’Asie compte le plus grand nombre de futurs projets de parcs éoliens prévus, la Chine prévoyant 69 projets de parcs éoliens, suivie du Japon avec 55 projets prévus et de la Corée du Sud avec 41 projets. Crédit : VesselsValue

Crédit : VesselsValue

En Chine, en Corée du Sud et au Japon, tous les navires d’installation de parcs éoliens à l’intérieur des parcs éoliens (OCV/Liftboat/OSV) provenaient du pays hôte, ce qui suggère que les gouvernements de Chine/Japon/Corée restreindront l’accès aux marchés nationaux aux chantiers navals et aux propriétaires nationaux. seulement.

Le carnet de commandes de VesselsValue montre que sur les 16 SOV et WTIV actuellement en commande, la moitié est destinée au marché européen et la moitié est destinée au marché d’Extrême-Orient.

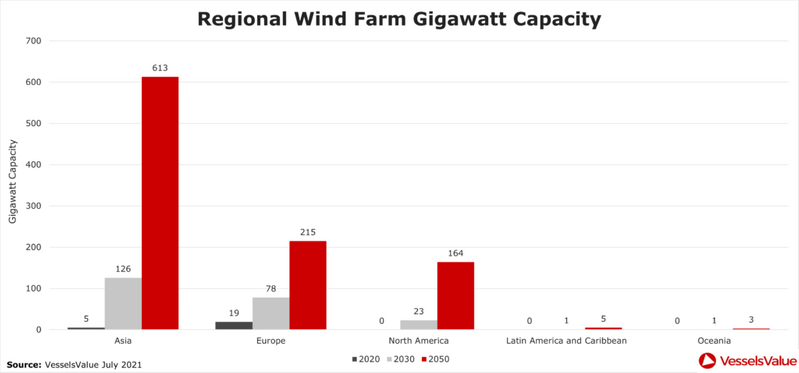

La capacité installée en gigawatts (GW) est actuellement la plus élevée en Europe (19 GW) avec l’Asie loin derrière avec une capacité offshore installée de 5 GW. Cependant, si l’on considère la capacité installée prévue pour 2030, l’Asie devance l’Europe avec une capacité de 126 GW contre 78 GW en Europe.

Lorsque la capacité prévue des parcs éoliens pour 2050 est comparée, l’Asie aura une capacité prévue de 613 GW, l’Europe 215 GW et l’Amérique du Nord 164 GW.

Données VesselsValue en juillet 2021. Crédit : VesselsValue

Crédit : VesselsValue