Mark Adeosun, directeur – SubseaLogix et PlatformLogix, Westwood

9 décembre 2022

Alors que nous entrons dans le dernier mois de 2022, un examen du marché des systèmes de production flottants (FPS) a révélé que certains E&P ont été audacieux avec des investissements dans le développement de leurs réserves de pétrole et de gaz (O&G), avec un total de 1,9 mmboepd (1,3 mmbpj de pétrole et 3,8 bcfd de gaz) de la capacité de débit FPS sanctionnée depuis le début de l’année (YTD).

Cela représente une augmentation de 7% par rapport à 2021, Westwood prévoyant une capacité de débit FPS supplémentaire de 180 kboepd à sanctionner avant la fin de l’année.

Au total, 13 unités FPS ont été sanctionnées depuis le début de l’année, avec une valeur estimée d’ingénierie, d’approvisionnement et de construction (EPC) de 15 milliards de dollars, soit une augmentation de 9 % d’une année sur l’autre.

Parmi ces unités attribuées, dix étaient des unités flottantes de production, de stockage et de déchargement (FPSO), trois étaient des plates-formes semi-submersibles de production flottantes (FPSS), tandis qu’aucun longeron ni plate-forme à jambes de tension (TLP) n’a été attribué.

Bien qu’il y ait eu une augmentation de la valeur totale d’attribution des contrats EPC FPS et de la capacité de débit sanctionnée cette année par rapport à 2021, l’environnement de coûts inflationniste et les incertitudes de la chaîne d’approvisionnement mondiale ont conduit certains E&P à retarder l’attribution des contrats EPC pour les grands projets FPS précédemment prévus pour 2022.

Début 2022, Westwood prévoyait 25 unités FPS, avec une valeur EPC de 19 milliards de dollars à sanctionner cette année.

Cependant, les retards/changements dans les concepts de développement de projets tels que le développement Wisting d’Equinor (Norvège), Gato do Mato de Shell (Brésil), Linnorm de Shell (Norvège) et le projet Dorado de Santos (Australie) ont entraîné une révision à la baisse de 14 %.

La valeur du prix FPS EPC 2022 devrait maintenant clôturer à environ 16,4 milliards de dollars, tirée par 15 unités (huit nouvelles constructions, deux conversions et cinq mises à niveau/redéploiements).

Il est pertinent de préciser que la valeur du contrat EPC pour les P-80, P-82 et P-83 de Petrobras était plus élevée que prévu initialement, réduisant ainsi l’impact des projets retardés sur la valeur EPC de 2022.

Westwood prévoit une mise à niveau de l’unité FPSO Sea Rose de Cenovus Energy, et un contrat EPC pour le FPSS Deepwater 2 de CNOOC pourrait encore être sanctionné avant la fin de 2022.

Malgré des retards importants dans le projet, 2022 aura la capacité de débit FPS la plus élevée sanctionnée depuis 2010.

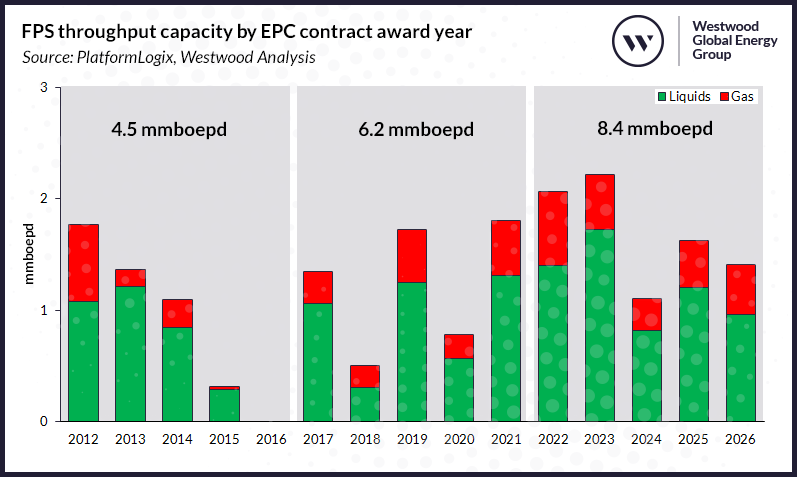

Capacité de débit FPS par année d’attribution du contrat EPC

Cela devrait être principalement tiré par les activités en Amérique latine et en Afrique de l’Ouest.

Les principaux prix EPC prévus en 2023 incluent les FPSO P-81, P-84 et P-85 de Petrobras, ainsi que l’unité Pao de Acucar d’Equinor au large du Brésil.

En Guyane, Modec a récemment signé le contrat d’ingénierie et de conception frontale (FEED) du cinquième FPSO de Stabroek qui sera déployé sur l’Uaru d’ExxonMobil.

Cependant, l’attribution du contrat EPCI prévue en 2023 est soumise à l’approbation gouvernementale du plan de développement du champ et à une décision d’investissement finale d’Exxon.

Parmi les autres unités FPS qui devraient être surveillées en 2023, citons le FPSO Agogo d’Azule Energy (Angola), le FPSO Cameia de TotalEnergies (Angola), le FPSO Baleine d’Eni (Côte d’Ivoire) et le FPSS Trion de Woodside Energy (Mexique).

Woodside s’attend à ce que l’offre pour l’unité Trion soit soumise au premier trimestre 2023 après que l’opérateur a reporté le FID à partir de 2022, invoquant la nécessité d’optimiser le plan de développement et d’exécution, les coûts et le calendrier de développement. La pression inflationniste de la chaîne d’approvisionnement demeure préoccupante.

Au cours des cinq dernières années, la déflation des coûts, la simplification et la normalisation ont entraîné une chute spectaculaire du coût EPC des unités FPSO, atteignant en moyenne 7 950 $/boepd de capacité de débit.

Il s’agit d’une remise de 38 % par rapport aux sommets de 12 795 $/boepj observés sur la période 2013/14.

Cependant, une augmentation du volume des appels d’offres EPC actifs et une légère augmentation des coûts de l’industrie ont entraîné des coûts EPC moyens de 9 310 $/boepd en 2022.

Cela représente une augmentation de 17% sur la période 2017-2021 et une augmentation de 32% par rapport aux activités en 2020 lors du pic de la pandémie de Covid-19.

En considérant des périodes contractuelles de cinq ans entre 2012 et 2026, la prévision de capacité de débit du SPF à sanctionner sur la période 2022-2026 représente une augmentation de 36 % par rapport au quinquennat précédent et une croissance de 87 % par rapport à la période 2012-2016.

Cependant, la hausse des coûts entraîne des retards importants dans les grands projets. En outre, des inquiétudes subsistent quant à la capacité des chantiers navals, car la politique « zéro-Covid » de la Chine pourrait exacerber les contraintes de la chaîne d’approvisionnement suite aux incertitudes créées en raison de la guerre en Ukraine.

Si la hausse des coûts de l’industrie se poursuit, des projets précédemment retardés tels que le développement d’Equinor’s Rosebank (Royaume-Uni) et Bay Du Nord (Canada), Shell de Bonga SW (Nigeria) et le développement du bloc 58 de TotalEnergies pourraient subir des retards supplémentaires, ce qui aurait un impact sur le débit total de FPS. capacité à sanctionner sur la période de prévision.