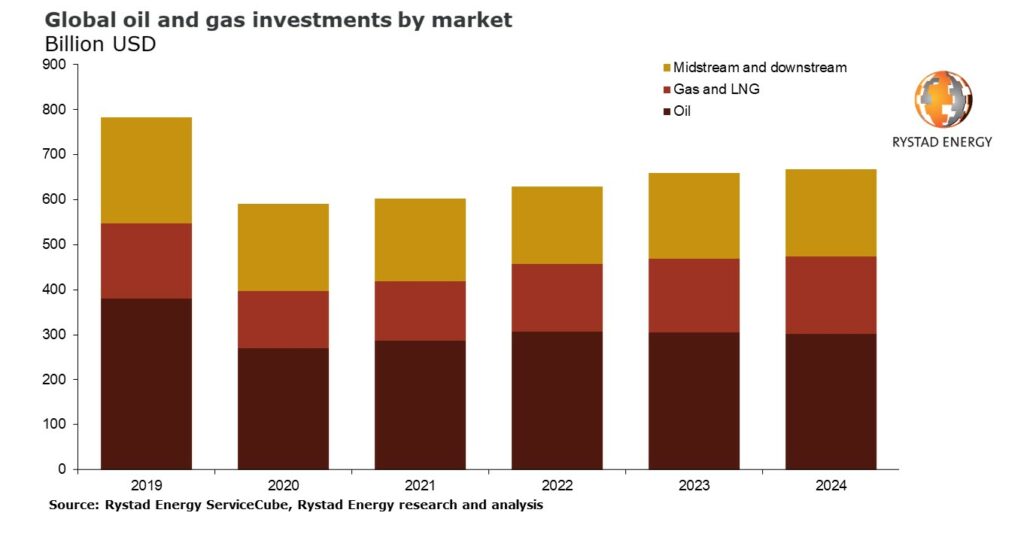

Les investissements mondiaux dans le pétrole et le gaz augmenteront de 26 milliards de dollars cette année alors que l’industrie poursuit sa récupération prolongée après le pire de la pandémie et les obstacles imposés par la variante Omicron. Une analyse de Rystad Energy prévoit que les investissements globaux dans le pétrole et le gaz augmenteront de 4% pour atteindre 628 milliards de dollars cette année, contre 602 milliards de dollars en 2021.

Un facteur important à l’origine de cette augmentation est une augmentation de 14 % des investissements en amont dans le gaz et le GNL. Ces segments connaîtront la croissance la plus rapide cette année, avec un bond des investissements de 131 milliards de dollars en 2021 à environ 149 milliards de dollars en 2022. Bien que cela soit inférieur aux totaux d’avant la pandémie, les investissements dans le secteur devraient dépasser les niveaux de 2019 de 168 dollars. milliards de dollars en seulement deux ans, pour atteindre 171 milliards de dollars en 2024.

Les investissements pétroliers en amont devraient passer de 287 milliards de dollars en 2021 à 307 milliards de dollars cette année, soit une augmentation de 7 %, tandis que les investissements intermédiaires et en aval chuteront de 6,7 % à 172 milliards de dollars cette année.

« La propagation généralisée de la variante Omicron entraînera inévitablement des restrictions de mouvement au premier trimestre 2022, plafonnant la demande d’énergie et la reprise dans les principaux secteurs consommateurs de brut du transport routier et de l’aviation. Mais malgré les perturbations continues causées par Covid-19, les perspectives du marché mondial du pétrole et du gaz sont prometteuses », mentionné Audun Martinsen, responsable de la recherche sur les services énergétiques chez Rystad Energy.

En approfondissant les chiffres, les investissements mondiaux dans le schiste devraient augmenter de 18% en 2022, atteignant 102 milliards de dollars en 2022 contre 86 milliards de dollars en 2021. Les investissements offshore devraient augmenter de 7%, passant de 145 milliards à 155 milliards de dollars, tandis que les investissements conventionnels onshore bondira de 8 %, passant de 261 milliards de dollars à 290 milliards de dollars.

Sur le plan régional, l’Australie et le Moyen-Orient se démarquent, l’Australie étant susceptible de voir ses investissements augmenter de 33 %, grâce aux développements de gaz entièrement nouveaux. Au Moyen-Orient, les investissements devraient augmenter de 22% cette année, alors que l’Arabie saoudite augmente sa capacité d’exportation de pétrole et que le Qatar augmente sa capacité de production et d’exportation de gaz naturel liquéfié (GNL).

La croissance des investissements de cette année est en grande partie préprogrammée par les 150 milliards de dollars de projets entièrement nouveaux sanctionnés en 2021, contre 80 milliards de dollars en 2020. L’activité de sanction en 2022 devrait correspondre étroitement aux niveaux de 2021, avec un montant similaire de dépenses de projet à être déclenchée à court et moyen terme.

L’activité de sanction devrait rebondir en Amérique du Nord, avec plus de 40 milliards de dollars de projets devant être sanctionnés en 2022. Six projets de GNL devraient recevoir le feu vert, cinq aux États-Unis et un au Canada. Les projets offshore offriront également de nombreuses opportunités aux entrepreneurs alors que le projet North Platte de TotalEnergies entre dans la phase finale de son processus d’appel d’offres et que les développements Leon et Chevron de Ballymore de LLOG Exploration dans le golfe du Mexique aux États-Unis devraient passer à la phase de développement en 2022. Pour l’Afrique, Cependant, 2022 devrait être une autre année calme avec des projets sanctionnés attendus d’une valeur relativement modeste de 5 milliards de dollars.

Sanctions des champs de pétrole et de gaz offshore

En ce qui concerne les sanctions des champs offshore, il y a environ 80 projets d’une valeur totale de 85 milliards de dollars dans le pipeline d’approbations mondiales pour 2022. Parmi ceux-ci, 10 sont des unités flottantes de stockage et de déchargement de production (FPSO), 45 impliquent des raccordements sous-marins et 35 sont plates-formes au sol. L’Amérique latine et l’Europe seront responsables d’environ 24 % chacune des valeurs totales des sanctions offshore l’année prochaine, avec des expansions en eaux profondes attendues en Guyane, au Brésil et en Norvège à la suite de récents changements fiscaux.

Le nombre de projets offshore sanctionnés devrait augmenter d’une année sur l’autre, mais restera peu modifié lorsqu’il est mesuré par les engagements en capital. Une préoccupation majeure pour 2022 concerne les défis d’exécution liés à la pandémie et l’augmentation des coûts inflationnistes de l’acier et d’autres facteurs de production. Celles-ci sont susceptibles de rendre les opérateurs modérément prudents concernant les engagements de capitaux importants. En outre, les grands opérateurs offshore sont mis au défi sur leur stratégie de portefeuille à mesure que la transition énergétique se déroule, de nombreuses sociétés d’exploration et de production orientant déjà des budgets d’investissement vers des sources d’énergie à faible émission de carbone.

Pour les entrepreneurs offshore, la transition énergétique pourrait être avantageuse pour les développements éoliens. Les dépenses dans le secteur éolien offshore ont atteint près de 50 milliards de dollars l’année dernière, soit le double des niveaux de 2019. D’ici 2025, Rystad s’attend à ce que les investissements éoliens offshore s’élèvent à 70 milliards de dollars alors que la demande d’énergie propre augmente. En revanche, le secteur pétrolier et gazier offshore devrait faire face à une période de transition énergétique difficile avec une demande de pétrole susceptible de culminer au cours des cinq prochaines années, plafonnant les investissements offshore à environ 180 milliards de dollars en 2025.