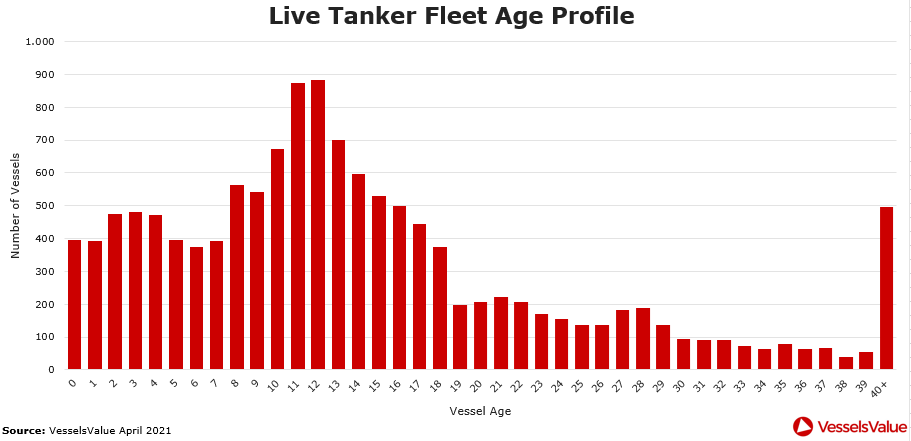

Plus de 25% de la flotte de pétroliers actifs, soit un quart, devrait atteindre l’âge de 20 ans d’ici 2023, créant une liste de candidats à la casse à l’avenir.

Les données de VesselsValue montrent que sur les 13 211 pétroliers de sa base de données, y compris les petits pétroliers, plus de 3 000 ont 20 ans et plus.

Couplé à plus de 570 navires qui ont actuellement 18 et 19 ans, l’estimation est juste, si une faible activité de démolition continue de prévaloir.

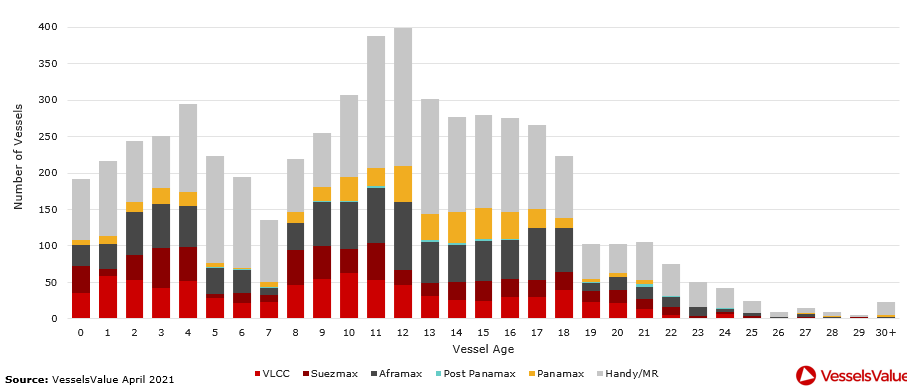

En ce qui concerne le profil d’âge des pétroliers de 18 ans et plus, les pétroliers Handy / MR représentent la plus grande part, suivis des VLCC et des pétroliers Aframax et Suezmax.

La diminution de la demande de pétrole causée par la pandémie de COVID-19 devrait réduire la capacité mondiale des pétroliers, car les propriétaires devaient démolir une partie de leur tonnage plus ancien, ce qui faciliterait le marché.

L’activité de démolition a été grandement affectée par la pandémie, car des flambées et des mesures gouvernementales ont mis fin aux opérations de démolition de navires en Asie.

Cependant, il semble y avoir des développements positifs car l’offre de vieux navires a commencé à répondre à la hausse des prix de l’acier et aux réglementations environnementales programmées entraînant une augmentation du recyclage des navires, bien qu’à partir de niveaux très bas, selon Euronav.

Bien que les démolitions soient en hausse par rapport au début de l’année dernière, seuls deux navires-citernes et deux transporteurs de pétrole brut Aframax (0,45 million de tpl) ont été confirmés démolis au cours des deux premiers mois de 2021, selon les données de Clarksons.

Cela représente une baisse significative par rapport aux 1,1 million de tpl de pétrolier brut

la capacité qui a quitté le marché en décembre 2020, selon les données de BIMCO.

Par conséquent, la course aux cargaisons déjà rares est déjà en cours et la concurrence est de plus en plus grande à mesure que les VLCC qui étaient enfermés dans un stockage flottant reviennent sur le marché.

Les conditions du marché risquent de devenir difficiles car la demande de pétrole continue d’être affectée par la pandémie.

La compensation des tendances négatives peut être obtenue par un niveau accru de recyclage, une réduction des commandes de nouvelles constructions et une augmentation de la production de pétrole brut.

En fin de compte, le plein rebond des marchés des pétroliers est attendu une fois que les stocks de pétrole se normaliseront et que la reprise économique ramènera la demande de pétrole aux niveaux d’avant la covid.

Les majors de l’industrie estiment que cela devrait arriver à un moment donné au cours des 12 prochains mois.

En ce qui concerne les perspectives de demande pour les pétroliers, malgré la demande croissante pour un avenir énergétique plus vert, Gibson Shipbrokers prédit que les pétroliers sont là pour rester.

«Le pétrole a fait le monde moderne dans lequel nous vivons, trouver un remplaçant à l’or noir et les nombreuses choses qu’il peut fournir sera un processus durement gagné». Gibson a déclaré dans un récent rapport.

«Ce processus semble maintenant prendre de l’ampleur, mais, malgré tout cela, les remplacements directs seront au moins dans une génération. Cela signifie qu’il y aura une demande continue de pétroliers, de produits et de produits chimiques pour les décennies à venir, même si l’industrie doit vivre avec un ralentissement de la demande absolue à un moment donné.