Après plusieurs faux départs, 2021 est l’année où l’industrie éolienne offshore américaine commence à réaliser son potentiel. C’est ce qu’indique Philip Lewis, directeur de la recherche, World Energy Reports (WER).

Dans une interview avec Greg Trauthwein de Maritime Reporter TV, Lewis, dont le WER est réglé de publier un dossier de renseignements qui présente une feuille de route pour les opportunités dans l’espace éolien offshore aux États-Unis, déclare qu’à au moins 30 grands projets éoliens offshore devraient être développés au cours de cette décennie.

« Les ports, les fabricants, les fabricants de composants, les exploitants de navires, les sociétés d’ingénierie et les prêteurs bénéficieront de près de 88 milliards de dollars de CAPEX et d’une opportunité OPEX annuelle de 2,8 milliards de dollars », selon Lewis.

Bien qu’ils soient le 2e marché mondial de l’éolien terrestre, les États-Unis sont aujourd’hui un acteur mineur de l’éolien offshore par rapport aux marchés de l’éolien offshore européen et asiatique. Deux projets opérationnels pour un total de 42 MW de capacité installée ont été installés aux États-Unis à la fin de 2020 contre une base de production installée en mer mondiale de près de 34 GW.

Changement d’étape

Cependant, selon Lewis, 2021 apportera un changement radical dans l’activité éolienne offshore aux États-Unis alors que le voyage s’accélère pour développer le pipeline de projets de 27,6 GW au cours de cette décennie.

Alors, où est l’opportunité éolienne offshore?

«La première chose à dire est que les États-Unis abritent un important potentiel éolien en mer. En fait, 29 États disposent de ressources éoliennes commercialement réalisables.

En théorie, si toutes les ressources éoliennes en mer commercialement réalisables aux États-Unis devaient être développées, cela se traduirait par une capacité de production d’électricité du double de la capacité totale de production d’électricité des États-Unis aujourd’hui », a expliqué Lewis.

Les premiers moteurs des projets éoliens en mer à l’échelle commerciale seront les États du nord-est et du centre de l’Atlantique. Ces régions représenteront la majeure partie de l’activité de construction au cours de cette décennie. Nous prévoyons également un projet de démonstration dans les Grands Lacs, dit Lewis.

Le prochain mouvement, dit Lewis, sera les États du Pacifique, où le processus de location de la zone éolienne pourrait démarrer dès la fin de cette année.

« Il est possible que de grands projets puissent être achetés en cours dans le Pacifique d’ici la fin de cette décennie au plus tôt. Mais il est plus probable que ce marché offrira de bonnes opportunités au cours de la prochaine décennie », dit-il, ajoutant que certains Les États du golfe du Mexique et de l’Atlantique Sud commenceront à faire progresser leurs ambitions éoliennes offshore au cours de cette décennie.

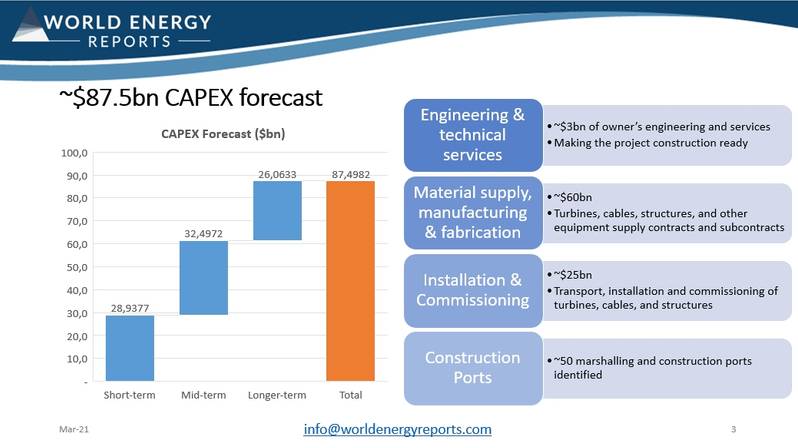

Répartition des dépenses d’investissement – 88 milliards de dollars

Lewis dit que les développeurs aux États-Unis font avancer 30 projets majeurs pour environ 28 GW, ce qui représente une opportunité CAPEX de 88 milliards de dollars et des dépenses OPEX récurrentes annuelles d’environ 2,8 milliards de dollars une fois ces projets livrés.

Alors, où cet argent sera-t-il dépensé et qui en bénéficiera?

« L’étape initiale est celle où le développeur évalue le site et prépare la construction du projet. Outre les activités d’ingénierie et de délivrance de permis, cette étape implique un certain nombre d’activités de levés faisant appel à des navires géophysiques, géotechniques, métocéaniques et logistiques offshore. l’un des grands projets à court terme a affrété plus de 20 navires conformes à la loi Jones et plusieurs navires battant pavillon étranger pour soutenir ses campagnes d’enquête », déclare Lewis.

Selon WER, environ 60 milliards de dollars seront dépensés pour la fourniture de matériaux, la fabrication et les services de fabrication, 3 milliards de dollars pour les services d’ingénierie et techniques, tandis que la construction et la mise en service offshore représenteront environ 25 milliards de dollars, avec Lewis avertissant que dans quelques années les États-Unis pourrait faire face à une situation où il n’aura pas suffisamment d’actifs pour soutenir la croissance prévue de l’éolien offshore.

«Nous examinons les opportunités pour Jones Act et les navires battant pavillon étranger de soutenir ces activités. Nous constatons que plus de 20 types de navires différents sont utilisés dans la construction de projets éoliens en mer. Notre analyse indique que l’offre d’actifs clés au milieu de la décennie entraîner des retards dans les projets et des dépassements de coûts à moins que de nouveaux tonnages ne soient mis à disposition », dit Lewis.

Pour développer toute cette capacité, il faudra un grand nombre de ports appropriés de triage, de fabrication et de soutien à la construction. Dans notre rapport, nous examinons près de 50 ports identifiés pour ces activités, y compris les besoins d’investissement pour rendre les ports «prêts pour l’éolien offshore», dit Lewis.

Regardez l’interview complète ci-dessous, pour voir des graphiques intéressants montrant les opportunités de l’éolien offshore aux États-Unis, et pour en savoir plus sur la façon dont la chaîne d’approvisionnement peut bénéficier des 2,8 milliards de dollars de dépenses annuelles OPEX attendues dans l’éolien offshore aux États-Unis, et pour en savoir plus sur le WER Rapport sur le vent en mer aux États-Unis.

Il convient également de noter que Philip Lewis, au nom de WER, se joindra, le 25 mars 2021, aux orateurs d’Equinor, d’ABB et de Lloyds Register pour discuter des opportunités que représente le marché américain de l’éolien offshore. Cliquez ici pour vous inscrire.